Comment créer un Budget et le maîtriser

Vous ne comprenez pas pourquoi le solde de votre compte en banque est à zéro à la fin de chaque mois (peut-être même dès le début…)?

Vous voulez savoir exactement où passe votre argent ?

Vous commencez peut être votre éducation financière et avez décidé de commencer par la base ?

Ou encore, vous envisagez un achat important ?

Un mariage ?

Vous voulez préparer vos prochaines vacances ?

La naissance d’un enfant ?

Vous voulez vous constituer une épargne de sécurité ?

Ou commencer à investir ?

Faire un budget permet :

- de mieux gérer ses finances,

- d’atteindre ses objectifs,

- d’épargner,

- d’investir,

- de faire face aux imprévus que la vie nous réserve.

- d’éviter les découverts,

- de sortir du surendettement,

- de pouvoir payer ses factures en toute quiétude,

- de diminuer le stress,

- de faire des choix de consommation éclairés,

- de mieux gérer ses impulsions d’achat,

- de se sentir plus libre,

- etc.

Le budget est la base de toute éducation financière.

Sans s’imposer de privation, il permet de vivre en dessous de ses moyens, sans faire d’effort particulier, en toute connaissance de cause.

La société actuelle est basée sur la surconsommation.

On veut nous pousser à croire que ce sont nos possessions qui nous définissent!

La question qui se pose : préfère-t-on AVOIR ? ou ÊTRE ?

On remarque de plus en plus de personnes aujourd’hui qui se tournent vers le minimalisme, le frugalisme et la décroissance.

C’est le retour aux valeurs fondamentales, à la qualité de vie, aux relations sociales privilégiées et à l’épanouissement personnel.

Je vous invite à lire les articles «qu’est-ce que le frugalisme » et « Frugalisme, minimalisme, simplicité volontaire, quelles différences ? », pour comprendre ces 3 modes de vie.

Les entreprises ont de plus en plus de mal à embaucher : on quitte le salariat qui nous emprisonne!

On s’échappe des métropoles pour s’installer à la campagne : on fuit la rate race !

Voir l’article « comment se lancer dans l’entrepreneuriat et pourquoi ».

Tout cela est possible grâce à l’éducation financière à laquelle on peut avoir accès aujourd’hui.

Pas besoin de revenus conséquents, d’héritage, de gain au loto, ou de rente pour y arriver.

Il suffit d’avoir des finances équilibrées et cela passe par un budget bien calculé.

Car, vous l’avez compris, un budget bien ficelé permet d’avoir l’esprit tranquille !

Encore faut-il qu’il soit réaliste et que l’on puisse le suivre sur le long terme…

Nous allons voir dans cet article comment créer un budget et le maîtriser, de façon simple, efficace et durable.

Calculer son budget :

Le matériel : Tout ce dont on a besoin pour calculer son budget est:

- de quoi écrire,

- une calculatrice,

- tous les relevés de compte de l’année écoulée.

- Et c’est tout !

On peut choisir de le faire sur une ou deux feuilles, dans un cahier, ou encore sur Excel…

Chacun choisit ce qui lui convient le mieux.

Personnellement, je le fais sur Excel (ce qui m’évite de sortir la calculatrice) et l’imprime pour avoir mon budget mensuel sous la main.

Quand je rentre des courses, par exemple, je n’ai pas toujours envie ou besoin d’allumer l’ordinateur et je peux tout de même remplir mon budget de suite (ce qui m’évite d’oublier).

Attention : Il faut être vigilant, car même si cela fait quelques temps qu’on utilise un budget, on a tendance à oublier d’y inscrire certains paiements.

Après une soirée bien arrosée, par exemple, difficile de se rappeler tout ce que l’on a payé en espèces !

Autre exemple : on a fait les courses au supermarché, on s’est arrêté(e) au primeur, à la boulangerie, au tabac, etc.

On rentre épuisé(e) et la mémoire a tendance à flancher. Rassurez vous, le cerveau est un muscle et après quelques temps, l’habitude sera ancrée car ce muscle aura été sollicité régulièrement.

Lister toutes ses dépenses, tous ses revenus et tous ses remboursements de crédit

On prend tous ses relevés et on liste tous ces revenus, par mois, pour toute l’année.

On n’oublie pas les versements cadeaux qu’on a pu recevoir pour un anniversaire, Noël ou autre…

Noter également les montants des chèques cadeaux reçus de l’employeur, des tickets resto, des cartes cadeaux, etc.

On enchaîne ensuite avec les remboursements de crédits : la date de leur prélèvement, à quoi cela correspond et le nombre d’échéances qu’il reste à rembourser.

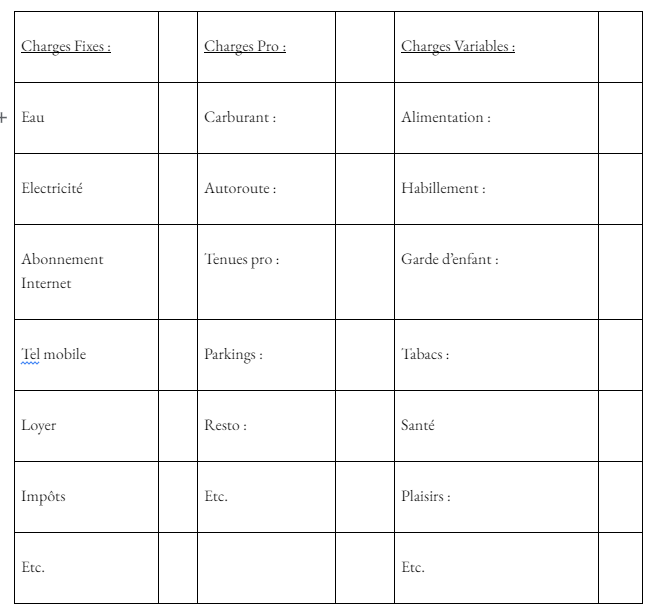

Avant de s’occuper des dépenses à proprement dit, il faut se faire des catégories.

Celles-ci sont propres à chacun, car dépendent de votre mode de vie.

Un célibataire vivant chez ses parents n’aura pas les mêmes catégories qu’un couple avec des enfants, un chien, une maison…

Les seules catégories que nous avons tous en commun sont :

– l’alimentation,

– l’habillement,

– les plaisirs !

Cette dernière est fondamentale car, si on veut tenir sur le long terme (ce qui est tout de même le but lorsqu’on fait un budget), il faut aussi savoir se faire plaisir !

L’ensemble des catégories est divisé en deux, voire trois parties :

– les charges fixes,

– les charges pro (si c’est le cas),

– les charges variables.

Voilà un exemple de tableau dont vous pouvez vous inspirer :

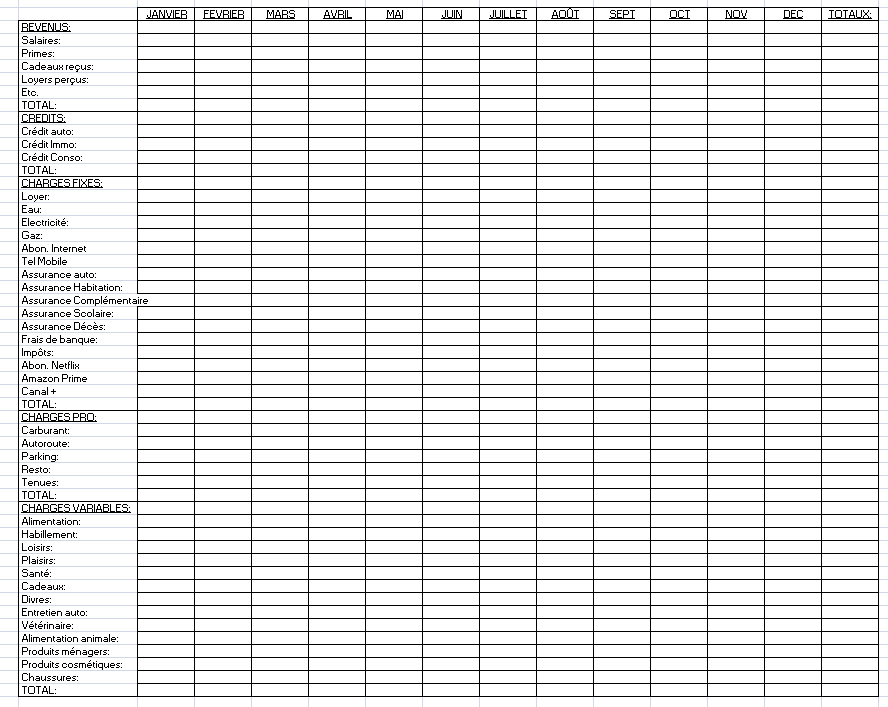

Une fois ses catégories bien définies, on note pour chaque mois les différents montants pour chacune d’elles et on fait le total.

Ne pas oublier les charges payées annuellement ou trimestriellement !

Il suffit de les diviser par 12 ou 6, suivant le cas et de mettre les montants obtenus dans votre tableau.

Pour les charges fixes, profitez-en pour noter de suite, à côté de leur ligne, la date d’échéance ou la date anniversaire des contrats (ça évitera d’aller les rechercher plus tard).

Budget annuel N-1 :

A ce stade, on a tout ce qu’il faut pour établir le budget de l’année écoulée.

«À quoi ça sert ?» me direz vous ?

Tout simplement à connaître son état financier et déterminer ce que l’on va changer.

C’est un bilan qui, en général, nous ouvre les yeux !

Pour aller plus loin, vous pouvez lire l’article « comment calculer sa valeur nette ».

En effet, les plus grosses dépenses ne se trouvent pas où on le pensait…

Et cela a été mis en évidence grâce au budget de l’année passée.

On a maintenant une idée plus précise de ce que vont être nos objectifs pour l’année à venir!

Pour être tout à fait honnête avec vous, lorsque j’ai vu que mon budget tabac était de 4015€/an, ça a été la douche froide!

Pour enfoncer le clou, j’ai calculé le montant des taxes sur ce montant : 4015 X 80% = 3212€.

Et bien, après plus de 40 ans de tabagisme intensif, j’ai arrêté net !

J’avais enfin trouvé ma motivation !

Trêve de digression, voici un exemple de tableau pour votre bilan annuel, libre à vous de vous en inspirer, ou de créer le vôtre:

Préparer son budget annuel prévisionnel :

Je vous conseille de surligner les postes de dépenses que vous voulez optimiser.

Cela vous permettra de vous en souvenir sur le long terme et d’en rire dans quelques temps, quand vous aurez progressé dans la gestion de votre budget.

Dans très peu de temps, en fait, si vous suivez tous mes conseils…

Maintenant, on se prépare deux tableaux, sur le modèle de celui qu’on vient de réaliser.

Le premier, on le laisse vierge de tout montant : on le remplira au fur et à mesure des mois écoulés.

Ce sera le bilan réel.

Le deuxième, on va le remplir avec nos objectifs.

Il faut bien sûr que ceux-ci soient réalistes, sinon gare à la démotivation et à l’abandon !

Ces deux bilans ne sont pas obligés de commencer en janvier.

Si vous vous lancez sur ka création de votre budget en avril, par exemple, vos bilans peuvent commencer en mai et finir en avril l’année prochaine.

Le seul impératif est qu’ils doivent couvrir 12 mois consécutifs.

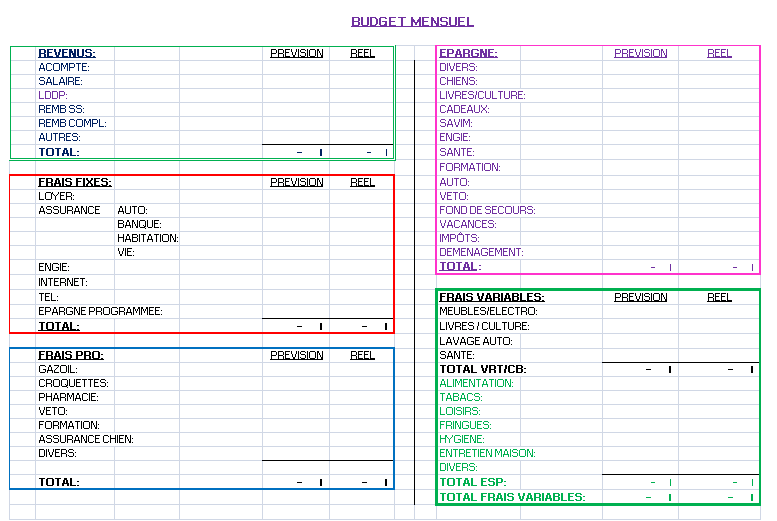

Créer son budget mensuel :

Bien, on connait nos catégories par cœur, on peut préparer son budget mensuel pour le mois prochain.

On se prépare une grande feuille ou l’on va mettre un tableau pour ses revenus, un tableau pour ses charges fixes, un autre pour ses charges variables, un pour ses charges pro et un dernier pour… son épargne !!!

Et oui ! Il ne faut pas oublier qu’un budget sert aussi à épargner !

Voici un exemple:

Calculer son épargne :

Dans un budget équilibré, l’épargne représente 20% du total des revenus.

Quand un budget est optimisé, elle dépasse les 30%.

Pour ce faire, plusieurs choses sont à mettre en place et on y reviendra juste après.

Pour le moment, on va remplir notre tableau de revenus.

Pour celles et ceux qui ont des revenus très aléatoires, le mieux est de partir sur la base des revenus mensuels les plus faibles de l’année N-1.

Lorsque ça n’est pas vivable, on additionne les revenus de l’année N-1 et on les divise par 12.

Ça nous fait une moyenne sur laquelle se baser.

On remplit également son tableau de dépenses fixes, qui ne nous réserve aucune surprise, pour le moment…

On pense surtout à faire un virement, sur un autre compte, du montant mensuel des charges que l’on paye annuellement ou trimestriellement.

Ce sont les provisions de charges.

Le budget nous permet ainsi de lisser TOUTES les dépenses, y compris les cadeaux de Noël ou d’anniversaire et de les mensualiser!

Il nous reste à déterminer le plus important, me direz vous !

… le montant de nos charges variables et le montant de notre épargne…

Calculer l’équilibre de son budget:

On a vu que l’épargne devait représenter 20% minimum de ses revenus.

Pourquoi calculer le montant de son épargne ?

On pourrait se dire, tout simplement, que ce qu’il restera à la fin du mois, sera notre épargne…

Dans ce cas, vous êtes assuré(e) qu’elle sera très exactement de 0€ !!!

Lorsqu’on veut gérer ses finances, les assainir, on apprend que la première règle en éducation financière est de se payer en premier !

Je conseille même de mettre en place un virement mensuel permanent, le lendemain de votre entrée de revenu, du montant de l’épargne que l’on va déterminer, vers la solution d’épargne de votre choix (livret A, LEP, PEA, CTO, Assurance vie, etc.), suivant votre horizon de placement et votre objectif.

Pour celles et ceux qui ont des crédits à rembourser, je vous conseille de vous servir du montant calculé pour l’épargne, pour rembourser vos crédits par anticipation.

Voir l’article « Comment rembourser ses dettes plus rapidement« .

Vous pourrez ensuite épargner en toute quiétude et beaucoup plus !

On va alors faire le calcul suivant :

Une fois l’épargne et les charges fixes soustraites des revenus, on obtient le «reste à vivre», qui constitue le montant maximum des charges fixes.

On a plus qu’à fractionner le montant ainsi obtenu, dans les différents postes de dépenses variables.

Encore une fois, je me répète mais c’est important : ne pas oublier le poste «plaisir» !

Calculer l’optimisation de son budget:

Le budget est bouclé, il est équilibré et pourtant…

Je sens que vous n’êtes pas aux anges… Vous avez raison !

On peut beaucoup mieux faire !

La première chose à faire est de réduire ses dépenses variables.

Vous pouvez lire l’article « comment faire d’énormes économies au quotidien sans effort » à ce sujet et <<télécharger l’Ebook gratuit>> qui vous donneront une multitude d’astuces et d’habitudes à mettre en place pour faire d’énormes économies.

Mais on peut et on DOIT réduire ses charges fixes !

C’est dans ce but que je demandais plus haut de noter les dates d’échéances ou d’anniversaire de ses contrats.

Deux mois avant chaque échéance, commencer à se renseigner sur les tarifs de la concurrence (pour des services équivalents bien sûr).

Contacter ensuite chaque organisme ou entreprise et leur demander s’il s’aligne ou non.

Dans le cas d’un refus, ne pas hésiter à changer de fournisseur.

La fidélité ne paie plus comme il y a quelques années !

Vous allez voir que, mis bout à bout, les montants ainsi économisés vont être importants et impacteront votre bilan annuel réel de façon plus qu’agréable…

Pour encore plus d’optimisation et de confort de vie,

- après avoir réduit ses charges variables,

- après avoir diminué ses charges fixes,

On peut aussi diversifier et augmenter ses revenus !

Vous pouvez consulter l’article à ce sujet: « comment augmenter et diversifier ses revenus« .

Le livre « savoir économiser » est une pépite dans le genre.

En attendant, je vous remercie de m’avoir lue, vous souhaite la réussite dans toutes vos entreprises et vous donne rendez-vous la semaine prochaine…

Bree

PS : Pour celles et ceux qui voudraient connaitre mon parcours, je vous livre toutes les étapes de mon chemin vers la liberté financière depuis ma prise de conscience dans mon livre:

« Je change de vie à plus de 50 ans et prends le chemin de la liberté financière… ».

50 commentaires