Comment rembourser ses dettes plus rapidement ?

Et si je vous disais qu’il est possible de régler vos dettes rapidement ? Ça vous plairait non ?

Vous pourriez enfin épargner, vous créer une épargne de sécurité, financer les projets qui vous tiennent à cœur, commencer à investir…

Vous imaginez ? Pouvoir enfin partir en vacances (de vraies vacances ! pas visiter la famille ou partir 3 jours à 100km !), vous n’auriez plus de craintes pour votre argent ou pour votre avenir…

« Mais ce n’est pas aussi simple » me direz vous.

Entre les charges (obligatoires), les achats compulsifs, les dépenses imprévues, les erreurs que l’on fait tous sans le savoir, le manque d’éducation financière, …difficile d’anticiper le remboursement de ses dettes.

Et pourtant, avec une méthode efficace, quelques habitudes à changer, un plan d’action imparable, vous pouvez y arriver ! Et je vous explique dans cet article comment rembourser vos dettes plus rapidement.

Je vous explique comment atteindre votre objectif, comment augmenter votre capacité d’épargne, comment gagner en sérénité et dormir sur vos deux oreilles. Prêt(e) à apprendre comment rembourser vos dettes plus rapidement ? Alors c’est parti !

Comment rembourser ses dettes plus rapidement ?

Comment rembourser ses dettes plus rapidement

1ère étape : lister toutes ses dettes

2ème étape : faire le tri de ses dettes

4ème étape : réduire ses dépenses variables

5ème étape : augmentez vos revenus

6ème étape : rembourser la première dette

7ème étape : passer la vitesse supérieure

8ème étape : restez sur vos gardes !

Comprendre les pièges

Le plus étonnant concernant les dettes, c’est qu’on les considère comme des opportunités !

Pourquoi épargner des mois pour acheter votre voiture ? Alors qu’il suffit de faire un prêt à la banque ? En plus, ce sera indolore : une toute petite mensualité…

Histoire vécue

Mais, ça c’est le papier cadeau bien flashy qui emballe le piège dans lequel nous allons nous engouffrer !

Laissez-moi vous raconter l’histoire qui est arrivée à la fille d’une de mes amies.

Sophie, fraîchement diplômée, trouve un emploi qui lui plaît plus ou moins, mais qui est rémunéré un peu plus que le smic. Elle se fait de nouveaux amis, des collègues de travail, sort les week-ends : c’est la belle vie ! Celle que l’on a tous connu avec nos premiers salaires, notre entrée dans la vie active…

Un jour, elle décide de s’acheter une voiture et va voir son banquier. Elle arrive le soir chez mon amie au volant de sa nouvelle acquisition. Elle était aux anges !

Elle a annoncé à sa maman qu’elle avait réussi à avoir un prêt et ne remboursait que 250€ par mois ! Mon amie ne s’est pas trop inquiétée sur le coup. « C’est vrai, une voiture c’est vital aujourd’hui ! »

Sauf que quelques mois plus tard, notre jeune active a pris un studio. Sa maman s’est portée caution et tout aurait pu aller pour le mieux…

…sauf qu’une semaine plus tard, elle s’est acheté un canapé neuf et une télévision, en 10 fois sans frais ! Encore 250€ / mois à payer ! Elle s’est laissée amadouer par la « facilité de paiement ».

Résultat : Sophie se retrouve sans aucune possibilité d’épargne, aucun matelas de sécurité ! S’il arrive un imprévu quelconque, elle ne pourra pas faire face. Ses revenus sont équivalents à ses dépenses.

Ce n’est que lorsque mon amie s’est rendue compte que sa fille venait manger un peu trop souvent à la maison qu’elle s’est inquiétée ! Elle a alors fait parler Sophie et a appris dans quelle situation catastrophique se trouvait sa fille.

C’est alors qu’elle m’a appelée à la rescousse.

J’ai alors pris Sophie sous mon aile et lui ai dispensé une éducation financière de base. En 12 mois, la situation était redressée et Sophie commençait son épargne de sécurité. Je vous invite à lire l’article « comment créer une épargne de sécurité« .

Aujourd’hui, à chaque fois qu’elle me voit, Sophie me dit se trouver encore honteuse du fait qu’elle se soit trouvée heureuse en sortant du magasin ce jour-là, alors « qu’elle s’était faite plumée ».

Comment rembourser ses dettes plus rapidement

Voici le plan que nous avons suivi.

1ère étape : lister toutes ses dettes

Pour mettre en place un plan d’action, il faut savoir à quoi on s’attaque ! Il faut donc chiffrer la situation le plus précisément possible.

On prend une feuille et on liste toutes les dettes et le montant total qu’il reste à rembourser, sans rien oublier !

· Les Crédits conso,

· Le crédit auto,

· Les prêts immobiliers,

· Les découverts bancaires,

· Les prêts contractés auprès des proches…

2ème étape : faire le tri de ses dettes

Il s’agit maintenant de reprendre cette liste et de noter ses dettes par ordre croissant de capital restant dû.

Exemple de Sophie :

· Crédit conso : 500€

· Crédit conso : 800€

· Crédit tonton : 1000€

· Crédit auto : 15000€

On ne s’occupe ici ni des montants mensuels, ni des dates d’échéance.

3ème étape : faire un budget

Pour rembourser ses dettes plus rapidement il faut augmenter ses mensualités. Il s’agit alors de calculer précisément le montant que l’on peut rembourser et, pour ça, il faut mettre les choses à plat, faire un budget !

Si, comme Sophie, vous n’en faisiez pas jusqu’à maintenant, je vous invite à lire l’article « comment créer un budget et le maitriser« , ainsi qu’à télécharger mon ebook gratuit.

Il s’agit dans un premier temps de lister toutes ses dépenses mensuelles, trimestrielles et annuelles, sans en oublier aucune et de les catégoriser.

Cela doit ressembler à ça :

Une fois votre tableau rempli, les charges excessives sautent aux yeux ! Mais pas toutes !

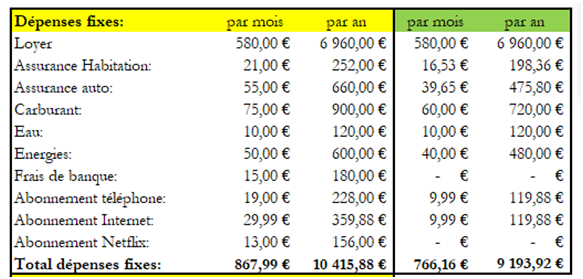

Par exemple, Sophie s’est rendue compte qu’elle pouvait sans problème résilier Netflix. Mais quand je lui ai conseillé de changer de banque pour ne plus payer de frais, elle avait quelques doutes (qui se sont vite envolés). Là où elle est restée abasourdie, c’est quand je lui ai appris à renégocier tous ses contrats ! Voilà ce que nous avons obtenu comme résultats sur les charges « fixes » :

100€/mois d’économies juste sur les charges fixes ! Ce n’est pas rien. Vous pouvez lire l’article « comment faire d’énormes économies sans effort » à ce sujet.

4ème étape : réduire ses dépenses variables

Avec la visibilité que vous avez maintenant sur vos charges mensuelles, les dépenses à réduire sautent aux yeux. Il va falloir faire des sacrifices. C’est le prix à payer.

Vous allez cibler les frais les plus élevés et les plus accessibles. Par exemple :

· Les loisirs

· Le transport

· Les courses

Mais attention il faut rester réaliste ! Si vous vous fixez des objectifs trop élevés, non seulement vous ne les atteindrez pas, mais en plus cela va vous démotiver !

Vous devez changer vos habitudes pour mettre de l’argent de côté. Vous pouvez :

· Supprimer un restaurant dans le mois,

· Limiter les repas à l’extérieur,

· Marcher pour les trajets les plus courts,

· Prendre plus souvent les transports en commun,

· Faire vos courses avec une liste et en comparant les prix au kilo ou au litre,

· Cuisiner plutôt que de vous faire livrer,

· Etc…

Vous avez compris l’idée, mais gardez vous un budget « plaisirs », c’est important pour le moral ! Je vous parle de tout ça plus en détail dans l’article « comment faire d’énormes économies au quotidien sans effort ».

Sophie a supprimé l’appli d’UberEats, se fait couper les cheveux dans une école de coiffure et a réduit ses sorties au restaurant…

5ème étape : augmentez vos revenus

Vous l’avez compris, réduire ses dépenses ne suffira pas !

Il va falloir augmenter vos revenus et pour cela, je vous conseille de lire l’article « comment augmenter et diversifier ses revenus ».

Que ce soit en vendant les objets qui ne vous plaisent plus, ou ne vous servent plus, en faisant du freelancing ou autres… versez tous ces revenus sur un compte épargne.

Y compris les entrées d’argent exceptionnelles comme une prime, une enveloppe reçu pour votre anniversaire, un 13ème mois, ou autres…

Cette épargne vous aidera à rembourser vos dettes plus rapidement. Alimentez aussi ce compte avec les économies réalisées au quotidien.

Un LEP, si vous êtes éligible, ou un LDDS seront parfaits de le cas qui nous occupe. Leur grande liquidité est un atout majeur ! Ce serait idiot d’attendre plusieurs mois pour débloquer votre argent et pouvoir solder votre emprunt !

Mais attention : votre épargne est accessible, alors soyez sur vos gardes ! Ne cédez pas à la tentation quand viennent les soldes, quand une paire de chaussures vous fait de l’œil !!! Ne cédez pas à la tentation !

Gardez bien en tête que votre réserve est destinée à rembourser vos dettes. Et rien d’autre !

6ème étape : rembourser la première dette

Vous avez réduit vos dépenses et vous disposez d’une épargne. Vous pouvez commencer à solder vos emprunts.

En reprenant la liste des emprunts classés par ordre croissant, vérifiez que vous pouvez effectuer un remboursement anticipé du premier, mais renseignez-vous auprès de l’émetteur au préalable afin qu’il ne vous facture pas de frais pour remboursement anticipé.

Ce serait le comble !!!

Si le capital restant à rembourser est supérieur au montant de votre épargne, ce n’est pas grave ! Si vous ne le rembourser que partiellement, cela réduira vos mensualités et vous permettra d’épargner d’autant plus chaque mois.

Vous accélérez ainsi la mise en place de votre plan d’épargne dédié au paiement de vos dettes. Un cercle vertueux très intéressant et motivant !

Par exemple : vous disposez d’une épargne de 2000€ et d’un capital restant à payer de 6000€ sur votre prêt à la consommation. Les mensualités de remboursement sont de 180€ par mois.

En remboursant 2000€, la dette ne sera plus que de 4000€, les mensualités baisseront à 120€. Soit 40€ d’économies mensuelles, c’est-à-dire 480€ par an d’épargne en plus !

Ce qui vous permettra d’anéantir une autre partie de votre dette et d’augmenter encore vos ressources…

Sachez que plus vos emprunts seront faibles, plus vos ressources augmenteront lorsque vous les payerez.

Par exemple :

· Vous remboursez 2000€ sur une dette de 6000€ avec une mensualité de 180€. Votre nouvelle mensualité sera de 120€.

· Vous remboursez 2000€ sur une dette de 4000€ avec une mensualité de 180€. Votre nouvelle mensualité sera de 90€.

Si au départ, vous pensez que votre effort ne constitue qu’une goutte d’eau, n’oubliez pas que ce sont les petits ruisseaux qui font les grandes rivières…

7ème étape : passer la vitesse supérieure

Bravo ! Vous avez soldé votre première dette.

Ce n’est pas le moment de ralentir ou de flancher !

Votre effort d’épargne chaque mois reste le même, mais on lui ajoute le montant de la mensualité de cette première dette réglée ! Et vous allez rembourser la deuxième dette de la même façon que la première.

Par exemple : Sophie a soldé une dette dont la mensualité était de 150€. Elle doit maintenant rembourser son crédit auto de 9000€ dont la mensualité est de 187€ par mois.

Elle crée alors une épargne en plaçant sa nouvelle ressource de 150€ sur son LEP tout en continuant à rembourser son crédit auto.

Au bout d’un an, elle rembourse partiellement sa dette avec les 1800€ qu’elle a capitalisés sur son livret d’épargne. Elle aura donc remboursé 2240€ durant l’année et sa capacité d’épargne a augmenté de 40€.

Répétez ainsi l’opération jusqu’à avoir totalement pulvérisé toutes vos dettes.

Vous connaissez maintenant la technique la plus efficace pour accélérer le remboursement de vos dettes.

Mais une fois votre objectif atteint, qu’allez-vous faire ?

8ème étape : restez sur vos gardes !

Ne tombez plus dans les pièges de la surconsommation et de la facilité ! Vous pouvez maintenant épargner pour vous constituer une épargne de sécurité, avant de pouvoir investir et réaliser vos projets financiers comptant et content ! Vous pouvez lire l’article « comment réussir à épargner » qui vous donnera d’autres astuces…

Dites moi en commentaire où vous en êtes, comment vous vous sentez, si vous avez des difficultés à surmonter… C’est toujours avec un réel plaisir que je vous lis.

Je vous souhaite la réussite dans toutes vos entreprises et vous dis à la semaine prochaine…

Bree.

PS : pour celles et ceux qui veulent connaitre mon parcours, je vous dévoile dans mon livre « Je change de vie à plus de 50 ans et prends le chemin de la liberté financière… » mes stratégies de gestion de budget, d’épargne, d’investissement et d’entrepreneuriat, avec mes réussites, mes échecs, ainsi que mes doutes…

19 commentaires