Père riche, père pauvre de Robert Kiyosaki Résumé et interprétation

Dans ce livre, « Père riche, père pauvre« , l’auteur de renommée mondiale Robert Kiyosaki, nous raconte son histoire d’enfance et nous apprend, grâce aux expériences vécues à cette époque et au mentorat que fut pour lui le Père Riche de son ami Mike, comment il est devenu également un investisseur prospère et un entrepreneur à succès.

« La principale raison pour laquelle les gens sont aux prises avec des problèmes financiers est qu’ils ont passé plusieurs années à l’école mais n’ont rien appris en ce qui concerne l’argent.

Il en résulte que les gens apprennent à travailler au service de l’argent… Mais n’apprennent jamais à mettre l’argent à leur service. »

Le livre Père riche, père pauvre nous raconte l’histoire de Robert Kiyosaki enfant, ayant pour modèle :

- d’un côté, son père pauvre : bardé de diplômes, croyant jouir de conditions idéales et qui, toute sa vie, prononcera des phrases du type « Je ne peux me permettre de m’offrir ceci ou cela » et ne laissera à sa mort aucun héritage et même quelques factures impayées ;

- de l’autre, le père riche de son ami : qui n’a pas fait d’étude, mais qui connaîtra le succès financier, deviendra l’un des hommes les plus riches d’Hawaï, passera sa vie à se demander « Comment puis-je m’offrir ceci ou cela? » et transmettra à son fils un véritable empire.

Le père riche aide les deux petits garçons, Robert et Mike, en leur enseignant d’inestimables leçons sur l’argent par le biais de leurs propres expériences.

La plus importante d’entre elles étant sans doute de comprendre comment utiliser au mieux son esprit et son temps pour créer sa propre richesse.

Les expressions « pauvres » et « riches » sont utilisées dans ce livre pour expliquer quel type de comportement est préférable pour devenir libre financièrement.

Ce n’est pas un jugement de valeur ou de richesse.

Ce livre a pour but de nous enseigner comment nous libérer de la « rat race », en apprenant à saisir les opportunités, en trouvant des solutions, en s’occupant de ses affaires et surtout, en apprenant à faire travailler l’argent pour nous et non plus à en être l’esclave !

« L’échec fait partie du processus de réussite. Les personnes qui évitent l’échec évitent également le succès. »

Robert Kiyosaki, Père riche, Père pauvre

Leçon n°1 : Les riches ne travaillent pas pour l’argent

La première entreprise des deux amis.

A 9 ans, Robert et Mike ont demandé au père de ce dernier (Père Riche) de leur apprendre à gagner de l’argent.

Pendant trois semaines, ils vont faire le ménage, ou la mise en rayon, dans un des magasins de père riche, pour un salaire de misère. Robert n’en peut plus !

Il pense sérieusement à démissionner.

C’est à ce moment que Père Riche lui enseigne sa première leçon sur l’argent : certaines personnes quittent leur travail car elles ne sont pas assez bien payées, alors que d’autres y voient l’opportunité d’apprendre quelque chose de nouveau…

Travailler pour apprendre : une astuce de riches

Mais Père Riche va plus loin encore et demande aux deux amis de travailler pour lui gratuitement !

Ainsi, il veut les forcer à imaginer une façon de créer leur propre source de revenus indépendamment de leur travail pour lui.

C’est alors qu’ils remarquent que certaines bandes dessinées sont délaissées dans le magasin.

Ni une, ni deux, ils les récupèrent et ouvrent une bibliothèque pour leurs camarades de classe et leur font payer un droit d’entrée : 10 cents les 2 heures de lecture.

Pour faire face à leur succès, ils embauchent la sœur de Mike, qu’ils rémunèrent 1 dollar par semaine pour s’occuper de la gestion de leur bibliothèque.

Ils vont alors toucher 9,50$/semaine, sans rien faire, ou presque.

Leur première entreprise est née!

Leçon n°2 : Pourquoi dispenser une « éducation financière » ?

On ne nous apprend pas à devenir riches à l’école.

Le fossé qui se creuse entre les plus riches et les plus pauvres n’est pas dû au hasard !

Le système éducatif ne permet pas de réduire cet écart, car il ne nous apprend pas les rudiments de l’enrichissement. Aucune éducation financière n’est dispensée.

C’est peut-être la raison pour laquelle, plusieurs éminents entrepreneurs, comme : Mark Zuckerberg et Bill Gates, pour ne citer qu’eux, ont abandonné leurs études…

L’objectif du système éducatif est de nous apprendre à nous insérer dans le monde professionnel, de devenir de bons employés. Pas de bons employeurs.

Et cela fait toute la différence.

Le système éducatif n’enseigne pas les bases de la gestion des finances personnelles qui permettent aux riches de construire leur fortune, de développer leur patrimoine.

Il est de notre responsabilité de nous former, afin de savoir comment investir dans des actifs qui nous permettent de générer des revenus.

L’important n’est pas combien nous gagnons, mais plutôt combien nous mettons de côté.

« Une personne peut être très instruite, réussir professionnellement et être analphabète sur le plan financier. » Robert Kiyosaki, Père riche, Père pauvre

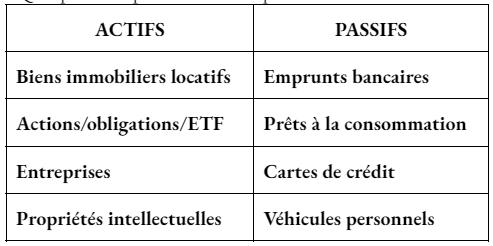

La première étape pour sortir de la « rat race » est de : comprendre la différence entre un actif et un passif.

Un actif est un titre, ou un contrat, qui génère des revenus à son propriétaire.

A l’inverse, un passif, entraîne des dépenses.

Quelques exemples d’actifs et de passifs :

Les pauvres gèrent leur argent au jour le jour.

Les personnes de la classe moyenne achètent des passifs alors qu’ils pensent acquérir des actifs.

Les riches, ou futurs riches, construisent une base solide d’actifs leur générant des revenus.

La classe moyenne est dans un état de lutte financière permanent. Leur première source de revenus est leur salaire.

Lorsque celui-ci augmente, non seulement cette hausse est bien moins importante que l’inflation, mais en plus, elle s’accompagne d’une hausse d’impôts.

De plus, leur niveau de vie augmente d’autant !

Leurs dépenses augmentent en même temps que leurs revenus.

D’où l’expression « rat race» que l’on peut traduire par une course effrénée à la consommation et aux remboursements des emprunts contractés pour cette même consommation.

Enfin, ils considèrent leur maison comme leur actif le plus important, au lieu d’investir dans des actifs qui leur génèrent des revenus.

Car notre résidence principale n’est pas un actif !

Les riches restent riches, le deviennent de plus en plus, car ils acquièrent en permanence des actifs qui leur génèrent des revenus toujours plus conséquents, qui dépassent de loin leur niveau de dépenses.

Voir l’article « comment investir de façon rentable« .

Votre résidence principale n’est pas un actif

Voici pourquoi votre résidence principale n’est pas un actif :

1. Vous travaillerez toute votre vie pour rembourser l’emprunt que vous avez contracté,

2. Vos charges d’entretien représentent des frais importants,

3. Vous devez vous acquitter de la taxe foncière,

4. Votre résidence principale peut se déprécier si le marché de l’immobilier chute, ou si vous avez achetez au dessus du prix du marché,

5. Plutôt que d’avoir investi dans un actif qui vous rapporte de l’argent régulièrement, vous rembourserez vos mensualités de crédit à la banque.

Autrement dit ; le véritable propriétaire de votre maison : c’est la banque !

Si vous voulez vraiment acheter votre résidence principale, générez d’abord des revenus qui permettront de financer vos remboursements de crédit.

Voici quelques exemples de vrais actifs :

· Un bien immobilier locatif qui vous génère un cash-flow,

· Un business qui vous appartient, mais « tourne » sans vous.

Pour sortir de la « rat race » il faut donc :

1. Comprendre la différence entre un actif et un passif,

2. Concentrer ses efforts sur l’achat d’actifs générant des revenus réguliers,

3. Maintenir ses dépenses et ses dettes à un niveau minimal : vivre en dessous de ses moyens,

4. S’occuper de ses propres affaires !

Leçon n° 3 : Occupez vous de vos propres affaires !

Gardez votre travail actuel mais commencez à réfléchir à votre propre Business

Robert Kiyosaki a commencé sa carrière professionnelle en vendant des photocopieurs chez Xerox.

Il a alors investi dans l’immobilier et en 3 ans seulement, les revenus générés par ses investissements ont excédé son salaire.

Il a alors quitté Xerox pour s’occuper de son propre business à temps plein.

Il savait que c’était la seule solution pour sortir de la « rat race ».

Ne pas dépenser tous ses revenus.

Commencer par se construire un portefeuille diversifié d’actifs et quand ces actifs rapporteront suffisamment, on pourra dépenser.

Voir l’article « comment se lancer dans l’entrepreneuriat et pourquoi« .

Leçon n° 4 : L’histoire des taxes et le pouvoir des entreprises

Contrairement à ce que l’on pourrait croire, le système de l’impôt a été créé, en 1874 en Angleterre, pour que les riches participent au développement de leur pays.

En effet, au départ, seuls les riches étaient taxés…

Ce n’est que plus tard, que la classe moyenne, puis les pauvres l’ont également été.

Les riches possèdent une arme secrète pour se protéger des impôts.

Grâce à leur(s) entreprise(s), ils bénéficient de nombreux avantages au niveau fiscal.

En effet, l’entreprise gagne de l’argent (Chiffre d’Affaire) puis, dépense (frais généraux, achats d’actifs…) et seulement ensuite est taxée, sur ce qui reste.

Alors que le salarié gagne de l’argent (salaire), paye ses impôts et dépense ce qui lui reste.

« Les employés travaillent dur de manière à ne pas se faire virer, et les propriétaires paient juste assez pour qu’ils ne quittent pas leur emploi.» Robert Kiyosaki, Père riche, père pauvre.

On doit donc se payer en premier !

Aussi, l’auteur nous défini ce qu’il appelle le QI Financier :

- La comptabilité : incontournable. Pour investir en bourse, il faut avoir quelques notions de comptabilité pour analyser les rapports annuels des entreprises dans lesquelles investir. Idem pour créer son propre business.

- La stratégie d’investissement : côtoyer des investisseurs, apprendre en les observant, suivre leurs conseils et assister à des séminaires.

- La loi du marché : maîtriser la loi de l’offre et de la demande, comprendre les besoins des clients. Aucun chef d’entreprise ne peut réussir sans cela.

- Le droit : un minimum de connaissances en droit est nécessaire pour faire croître son business.

Leçon n° 5 : Les riches créent leur propre richesse

Développer sa confiance en soi, maintenir son QI financier élevé et économiser chaque mois avant d’investir sont les bases pour atteindre la liberté financière.

Mais utiliser le temps dont on dispose pour trouver les meilleures opportunités et les saisir est un excellent levier.

Au début des années 90, l’économie de Phoenix était au plus mal.

Des maisons achetées 100.000$ se vendaient à 75.000$.

Robert acquit à ce moment-là ce type de maisons pour 20.000$ qu’il revendit ensuite à 60.000$.

Il réalisa alors une belle plus value.

Père Riche explique aux deux amis qu’il y a deux types d’investisseurs :

- Ceux qui achètent des « packages d’investissement » : ceux qui confient leur argent à un promoteur immobilier, un banquier, un assureur, un gérant de fonds. C’est la solution de facilité.

- L’investisseur professionnel : qui s’occupe de ses propres investissements, qui saisit les opportunités qui se présentent. C’est ce type de comportement qu’encourage Père riche.

Pour cela, il faut travailler trois aptitudes :

- Savoir identifier une opportunité que personne d’autre n’a vue,

- Savoir comment lever des fonds,

- Savoir faire travailler ensemble des gens intelligents.

Identifier une opportunité que personne d’autre n’a vue

Apprendre à identifier ce qui fait vraiment la valeur ajoutée d’un business.

Contrairement à ce que l’on pourrait penser, le business de Mac Donald’s n’est pas de faire de super hamburgers…mais plutôt d’exceller en immobilier !

La force de Mac Donald’s est dans l’emplacement stratégique de chacun de ses restaurants : dans chaque ville, chaque quartier, chaque pays…

Pour réussir ses investissements, il faut également maîtriser l’acceptation du risque !

Il faut maîtriser ses émotions.

Même en cas d’échec !

C’est notre capacité à rebondir et notre patience qui apporteront la réussite, pas notre volonté de réussir tout de suite.

Leçon n° 6 : Travaillez pour apprendre, ne travaillez pas pour l’argent

La biographie de Robert Kiyosaki

Après ses études, Robert Kiyosaki a rejoint le corps des Marines, pour apprendre à voler.

Il y a appris à diriger des troupes, ce qui lui a servi ensuite en management d’entreprise.

Ce n’est qu’ensuite qu’il est entré chez Xerox, où il apprit à vaincre sa peur du rejet en devenant l’un des 5 meilleurs commerciaux de l’entreprise.

Ayant atteint son objectif, il quitta la compagnie et commença à s’occuper de son propre business.

Devenez un expert en marketing, management et en communication

Les Écoles forment des professionnels, à qui on demande de se spécialiser.

A tel point qu’ils se retrouvent dans l’incapacité de se débrouiller dans d’autres emplois.

Ils en viennent alors à se syndiquer pour protéger leur travail.

L’auteur nous démontre qu’au lieu de se spécialiser, il vaut mieux se concentrer sur les leçons essentielles de chaque domaine, pour maîtriser les 20% qui apportent 80% de la valeur ajoutée de son business.

C’est l’enseignement que Père Riche a transmis à Robert et Mike.

Ce dernier a ensuite repris l’empire que lui laissait son père et Robert créait le sien avec l’immobilier qu’il affectionne particulièrement, le lancement de nouveaux produits et des programmes d’éducation.

Conclusion

Père Riche Père Pauvre est un livre extraordinaire, vraiment.

Robert Kiyosaki nous apprend à percevoir différemment notre rapport à l’argent, notre définition de la richesse et le sens du travail.

Ce livre m’a appris beaucoup sur moi-même d’abord, sur le sens et la valeur des choses ensuite ainsi que sur ma vision des « riches ».

Jusqu’à maintenant, je pensais que seuls les riches pouvaient faire fructifier l’argent, que le salariat était ma seule option…

Désormais, j’apprends à investir, je me suis fixé l’objectif d’atteindre la liberté financière avec de la patience et une bonne stratégie.

Je me forme en permanence et travaille pour apprendre.

Je me construis un portefeuille d’actifs, petit à petit, à mon rythme.

Le seul regret que j’ai est de ne pas avoir lu ce livre il y a 20 ou 30 ans !

Je vous le conseille vivement !

Si vous ne devez en lire qu’un, c’est celui-ci !

Mais attention ! L’objectif de l’auteur est de nous coacher, de nous motiver pour nous montrer le chemin qui mène à la liberté financière.

Ce n’est pas un mode d’emploi, ou une notice à suivre !

C’est à nous de faire nos choix, de déterminer nos objectifs et d’agir en conséquence…

Pour comprendre, la toute première étape est de créer un budget. Voir l’article concernant ce sujet.

Dites moi ce que vous en pensez en commentaire, je me ferais un plaisir de vous répondre.

Je vous souhaite la réussite dans toutes vos entreprises. A bientôt.

Bree.