Créer ton premier budget en 30 minutes chrono

Tu veux enfin savoir où passe ton argent, mais rien qu’à l’idée de “faire ton budget”, tu as envie de fuir ?

Rassure-toi, tu n’es pas le/la seul(e).

On imagine souvent le budget comme un tableau Excel interminable, des calculs compliqués, et des sacrifices à n’en plus finir.

En réalité, c’est beaucoup plus simple que ça.

Le vrai problème, ce n’est pas la difficulté, c’est la procrastination et la peur de se confronter à la réalité.

On se dit “je m’en occuperai plus tard”… et en attendant, les fins de mois sont toujours un peu serrées, le découvert guette, et on se demande comment d’autres font pour gérer sereinement leurs finances.

Pourtant, créer un budget, ce n’est pas se restreindre.

C’est reprendre le contrôle, savoir où va ton argent, et surtout, décider à quoi tu veux qu’il serve.

C’est poser les bases de ta liberté financière, même si tu pars de zéro.

Et la bonne nouvelle ?

Tu peux le faire en moins de 30 minutes.

Oui, vraiment.

Pas besoin d’être expert(e) en compta, ni de te plonger dans des tableurs complexes.

Juste une méthode claire, efficace, et un brin de curiosité pour mieux comprendre ta propre manière de consommer.

Dans cet article, je vais te guider minute par minute pour construire ton tout premier budget : simple, réaliste et sans stress.

Au programme : comment faire le point sur tes revenus et tes dépenses, répartir ton argent intelligemment, créer des “enveloppes” utiles, et surtout, mettre tout ça en place de façon durable et sans te prendre la tête.

Prêt(e) ?

Attrape une feuille, ton appli bancaire et un café : on démarre ton premier budget en 30 minutes chrono.

Étape 1 (0 à 10 min) : Dresser un état des lieux rapide

Première étape : comprendre où tu en es aujourd’hui.

Pas besoin d’un audit complet, ni de remonter six mois en arrière.

En dix minutes, tu peux déjà avoir une vision claire de ta situation financière actuelle.

1. Liste tes revenus nets

Commence par noter tout ce qui entre sur ton compte chaque mois :

- ton salaire net après impôts,

- les éventuelles allocations (CAF, APL, prime d’activité),

- les pensions reçues,

- les loyers si tu es propriétaire bailleur,

- les revenus complémentaires (freelance, ventes Vinted, dividendes…).

Exemple :

Tu gagnes 2 100 € nets, tu touches 100 € d’APL → ton revenu mensuel total = 2 200 €.

2. Liste tes charges fixes

Ce sont les dépenses qui reviennent chaque mois, souvent automatiques, et que tu ne peux pas éviter :

- loyer ou remboursement de prêt,

- électricité, gaz, internet, téléphone,

- abonnements (Netflix, Spotify, salle de sport, etc.),

- assurances (habitation, voiture, santé),

- crédits éventuels,

- frais de transport fixes (carte Navigo, assurance auto…).

Astuce :

Pour aller vite, ouvre ton appli bancaire et fais défiler les débits récurrents des deux derniers mois : tu verras vite les montants constants.

3. Calcule ton “reste à vivre”

C’est l’argent réellement disponible chaque mois après avoir payé tout le reste.

Formule magique :

Revenus – Charges fixes = Reste à vivre

Exemple :

Revenus : 2 200 €

Charges fixes : 1 450 €

➡ Reste à vivre : 750 €

Ce montant servira à couvrir tes dépenses variables : alimentation, loisirs, vêtements, sorties, essence, petits plaisirs, etc.

4. Gagne du temps avec les bons outils

Inutile de tout faire à la main.

Des applis comme PiloteBudget, Bankin’, Linxo ou Notion peuvent t’aider à visualiser automatiquement tes flux.

En quelques clics, tu verras exactement où part ton argent.

Astuce gain de temps :

Note tes chiffres dans un tableau très simple (revenus / charges / reste à vivre).

L’objectif ici n’est pas la perfection, mais la clarté immédiate.

En 10 minutes, tu viens de poser la première pierre : tu sais ce que tu gagnes, ce que tu dépenses, et ce qu’il te reste.

C’est la base indispensable pour bâtir un budget qui te ressemble et pas une usine à gaz.

Étape 2 (10 à 20 min) : Répartir ton argent avec une méthode simple

Maintenant que tu sais combien il te reste chaque mois, l’idée est de donner une mission claire à chaque euro.

Un budget, ce n’est pas un carcan, c’est un outil de liberté qui t’aide à décider consciemment où tu veux que ton argent aille.

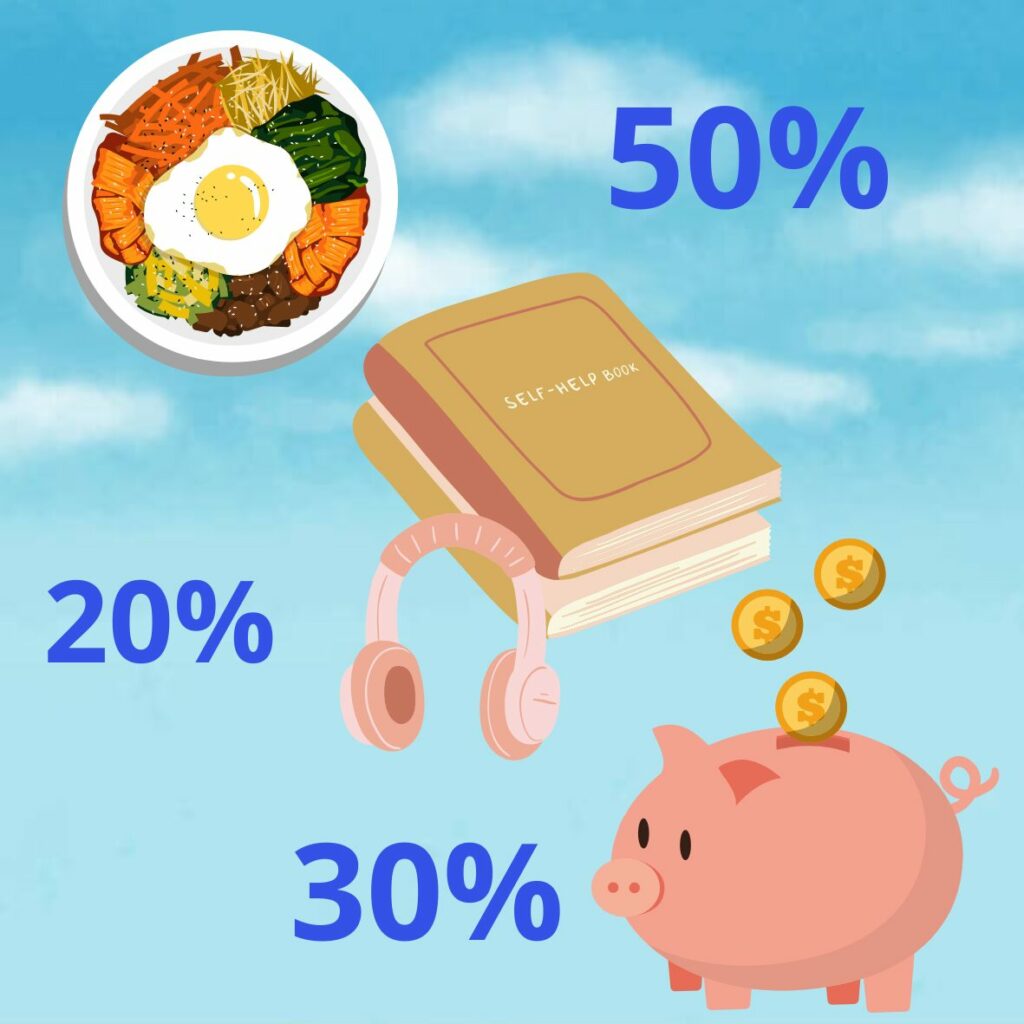

1. La méthode classique 50/30/20

C’est la méthode la plus connue, car elle est efficace, flexible et facile à appliquer.

Elle te permet d’équilibrer ton budget sans prise de tête :

- 50 % pour les besoins essentiels

→ logement, factures, alimentation, transport, santé.

Ce sont les dépenses “obligatoires” pour vivre correctement. - 30 % pour les envies et plaisirs

→ sorties, shopping, voyages, loisirs, petits luxes du quotidien.

Ce pourcentage t’autorise à te faire plaisir sans culpabilité. - 20 % pour l’épargne et les projets

→ épargne de sécurité, épargne investissement, remboursement anticipé, projets à moyen terme (voyage, achat immobilier, reconversion…).

Exemple concret :

Si tu gagnes 2 000 € par mois :

- 1 000 € → besoins,

- 600 € → envies,

- 400 € → épargne et projets.

En un clin d’œil, tu sais où va ton argent et dans quelles proportions.

2. L’option “frugaliste” : adapter les ratios à ton objectif

Si tu vises la liberté financière, ou que tu veux rembourser une dette plus vite, tu peux ajuster les curseurs :

- 60/20/20 → tu consacres 60 % à tes besoins, 20 % à tes envies, et 20 % à l’épargne.

- 70/20/10 → tu vis plus sobrement, mais tu dégages plus de marge pour investir ou te désendetter.

- 40/30/30 → possible si tu gagnes bien ta vie ou que tu vis en couple et mutualises certaines dépenses.

Mon expérience :

Pendant mes premières années de frugaliste, j’ai choisi le 60/20/20.

Ce ratio m’a permis d’épargner sans me sentir frustrée, tout en gardant un vrai budget plaisir.

3. Astuce visuelle : transforme ces pourcentages en tableau clair

Fais un simple tableau dans Google Sheets, Notion, ou sur papier :

En visualisant ton argent ainsi, tu reprends le contrôle.

Tu peux ajuster les curseurs selon ta réalité et tes priorités du moment.

En 20 minutes, tu as transformé ton budget en plan d’action équilibré et motivant.

Tu ne “subis” plus ton argent : tu le diriges vers ce qui compte vraiment pour toi.

Étape 3 (20 à 25 min) : Créer des enveloppes (réelles ou virtuelles)

C’est ici que ton budget devient concret.

Tu vas donner une “adresse” précise à chaque euro, pour ne plus jamais te demander :

“Mais… où est passé mon argent ?”

Cette méthode simple et ultra-efficace, c’est celle des enveloppes budgétaires, revisitées à la sauce moderne.

1. Le principe : chaque euro a sa mission

Plutôt que de tout laisser sur un seul compte (et de perdre le fil), tu vas séparer ton argent selon son usage.

L’idée est de créer 3 catégories de comptes , ou d’enveloppes, si tu préfères le format papier :

- Compte principal = les charges fixes

Loyer, abonnements, assurances, impôts, factures, crédits…

Ce compte est ton “pilier de stabilité”.

L’argent qui y entre doit couvrir uniquement tes besoins essentiels.

- Compte plaisir = les dépenses variables

Courses, sorties, shopping, loisirs, petits extras.

C’est ton budget “vivant”, celui qui varie d’un mois à l’autre.

Quand il est vide, tu sais que c’est le moment de lever un peu le pied.

- Compte épargne = tes objectifs et ta sécurité

Fonds d’urgence, projets à moyen terme, investissements.

Ce compte est ta zone de croissance : chaque virement vers lui te rapproche de ta liberté financière.

Exemple concret :

Tu reçois ton salaire le 5 du mois :

- 60 % vont sur ton compte principal,

- 25 % sur ton compte plaisir,

- 15 % sur ton compte épargne.

Tu viens de te créer une structure budgétaire simple, fluide et hyper claire.

2. Outils pratiques pour gérer facilement tes enveloppes

Aujourd’hui, tu n’as plus besoin de billets ni d’enveloppes en papier (même si certains préfèrent cette version très visuelle).

Voici quelques outils modernes qui permettent de créer des sous-comptes virtuels en quelques clics :

- Revolut : permet de créer des “coffres” automatiques pour chaque objectif.

- Lydia : pratique pour séparer les budgets communs (courses, vacances, coloc…).

- N26 ou Hello Bank! : offrent des “espaces” où tu peux renommer et suivre chaque sous-budget.

Et pour les adeptes du concret :

Les enveloppes physiques fonctionnent toujours !

Tu retires une somme en espèces pour tes dépenses variables (courses, sorties, etc.), et quand l’enveloppe est vide… tu arrêtes.

Simple, mais redoutable.

3. Astuce : renomme chaque compte selon son usage

C’est un détail, mais il change tout : donne un nom clair et motivant à chaque compte.

Au lieu d’avoir des “Compte 1”, “Compte 2”, “Compte 3” anonymes, opte pour :

- “Courses & Essentiels”

- “Plaisirs & Sorties”

- “Épargne Liberté”

- “Projet Maison”

- “Voyage 2027”

Effet psychologique garanti :

Chaque fois que tu fais un virement vers “Projet Voyage” ou “Liberté financière”, tu ressens une fierté et une motivation réelle.

Ton budget devient un outil inspirant, pas une contrainte.

En 25 minutes, tu as désormais un budget organisé, lisible et motivant.

Tu sais où va chaque euro, sans te sentir limité(e).

C’est la base solide de toute gestion financière sereine : celle qui te permet de construire, petit à petit, ta liberté.

Étape 4 (25 à 30 min) : Mettre en place ton suivi automatique

C’est la touche finale : celle qui transforme ton budget en système qui travaille pour toi, même quand tu n’y penses plus.

L’objectif ici n’est pas de passer tes soirées à faire des calculs… mais au contraire de tout automatiser pour te libérer l’esprit.

1. Programmer tes virements automatiques dès réception du salaire

C’est la règle d’or des bons budgets : “automatiser, c’est économiser sans effort.”

Dès que ton salaire tombe, programme trois virements automatiques :

- Vers ton compte principal (charges fixes) : le montant exact pour couvrir le mois.

- Vers ton compte plaisir : ta somme allouée aux dépenses variables.

- Vers ton compte épargne : ton virement vers la liberté financière, même modeste.

En faisant cela dès le 5 du mois (par exemple), tu élimines la tentation de “voir ce qu’il reste à la fin”.

Tu payes d’abord ton futur, puis tu vis avec le reste.

Petit secret perso :

J’ai appelé mon virement automatique “Liberté financière” dans ma banque.

Rien que de le voir partir chaque mois, c’est ultra motivant !

2. Faire un mini-bilan hebdomadaire (5 à 10 minutes max)

Tu n’as pas besoin d’y passer des heures.

Chaque semaine, accorde-toi un mini check-in financier.

L’objectif ?

Juste vérifier que ton budget suit sa route sans déraper.

En 5 à 10 minutes :

- regarde le solde de ton compte “plaisir”,

- note si tu es dans la zone verte (budget ok) ou orange (à surveiller),

- ajuste si nécessaire pour la semaine suivante (moins de restos, plus de repas maison, par ex).

Astuce zen :

Fais ce bilan le dimanche soir, une tasse de thé à la main.

Tu démarres la semaine serein(e), sans angoisse financière.

3. Suivre tes progrès avec un code couleur ou un tableau de bord

Les chiffres, c’est bien.

Mais les visualiser, c’est encore mieux.

Un tableau de bord coloré rend ton suivi simple, clair et motivant.

Exemples de code couleur à adopter :

- Vert = tout est dans le budget, bravo !

- Orange = petite dérive, à ajuster.

- Rouge = dépassement, on réévalue calmement.

Tu peux le faire dans un simple Google Sheet, une appli comme PiloteBudget, YNAB ou Bankin’, ou même sur papier.

L’essentiel, c’est de rendre ton suivi visuel et positif, pas culpabilisant.

4. Astuce express : le suivi des 3 chiffres

Chaque dimanche soir, note seulement trois données :

- Ton solde global (tous comptes confondus).

- Tes dépenses de la semaine.

- Ton épargne accumulée depuis le début du mois.

Ça suffit largement pour garder la maîtrise, sans surcharge mentale.

Et au fil des semaines, tu verras tes chiffres s’améliorer naturellement, sans te sentir privé(e).

En 30 minutes chrono, tu viens de poser les bases d’un système budgétaire fluide, intelligent et durable.

Tu sais où va ton argent, tu as des enveloppes claires, et surtout, ton budget tourne tout seul.

Et crois-moi, c’est à ce moment précis qu’on se dit :

“Pourquoi je ne l’ai pas fait plus tôt ?”

Conclusion : Ton premier budget, ta première victoire

Bravo !

En seulement 30 minutes, tu viens de poser les fondations d’une gestion sereine et consciente de ton argent.

Tu as désormais un plan clair, des comptes organisés, et un système qui tourne sans stress.

Ce n’est pas un simple tableau de chiffres: c’est un outil de liberté.

Tu viens de franchir une étape que beaucoup repoussent pendant des mois.

Faire son premier budget, ce n’est pas se priver : c’est reprendre le pouvoir.

C’est choisir de savoir, plutôt que de subir.

Tu n’as pas besoin d’être expert(e) en finances pour avancer : tu viens de prouver qu’avec un peu de méthode et 30 minutes, tout devient possible.

Petit rappel bienveillant :

Un budget, c’est un compagnon de route, pas une prison.

Il évolue avec toi, il s’adapte, et il t’aide à avancer dans la bonne direction.

Ne laisse pas cette énergie retomber :

Bloque dès aujourd’hui un créneau dans ton agenda pour créer ton budget, même si c’est juste 30 minutes dimanche matin ou un soir tranquille.

Fais-le pendant que la motivation est là et tu verras, cette petite action aura un grand impact sur ton équilibre financier.

La semaine prochaine, on passera à la vitesse supérieure :

Je te montrerai comment définir un objectif SMART (précis, motivant et atteignable) pour que ton budget ait une vraie raison d’exister.

Parce qu’un budget sans objectif, c’est comme une carte sans destination.

Et toi, tu mérites de savoir où tu veux aller.

Clin d’œil perso

Je me souviens encore du jour où j’ai créé mon tout premier budget.

Je m’attendais à me sentir “coincée”… et à ma grande surprise, je me suis sentie libérée.

J’ai réalisé que je pouvais épargner sans me priver, simplement en organisant mieux ce que j’avais.

Et je me suis demandé, sincèrement :

“Pourquoi je n’ai pas commencé plus tôt?”

Moralité : commence maintenant.

Ton futur toi te remerciera… et ton compte bancaire aussi.

Je te souhaite la réussite dans toutes tes entreprises et te dis à bientôt…

Bree