Budget et bullet journal

Quand le budget rencontre l’organisation créative

« Et si gérer ton argent devenait un moment calme, créatif… et même agréable ? »

Pendant longtemps, on nous a fait croire que la gestion financière devait forcément être froide, technique et stressante.

Tableaux Excel complexes, applications impersonnelles, chiffres qui s’accumulent sans émotion…

Résultat : beaucoup finissent par éviter leur budget, par peur, par lassitude, ou par découragement.

Pourtant, gérer son argent ne devrait pas être une source d’angoisse.

Au contraire, cela peut devenir un moment pour soi, un temps de recentrage, presque un rituel.

C’est exactement ce que permet le bullet journal : une approche à la fois structurée, créative et profondément personnelle.

Contrairement aux outils numériques qui automatisent tout, parfois au point de nous déconnecter de nos choix , le bullet journal nous oblige à poser les choses, à écrire, à réfléchir.

Il transforme les chiffres en repères visuels, les objectifs en intentions concrètes, et le budget en un compagnon de route plutôt qu’en un juge permanent.

Dans cet article, je te montre comment utiliser le bullet journal pour suivre ton budget simplement, efficacement et sans stress.

Tu vas découvrir comment allier organisation, conscience financière et créativité, pour reprendre le contrôle de ton argent tout en cultivant plus de sérénité au quotidien.

Pourquoi associer budget et bullet journal

Associer budget et bullet journal, ce n’est pas une mode ni une lubie créative.

C’est un véritable choix stratégique pour reprendre une relation saine, consciente et durable avec son argent.

Quand on comprend ce que chaque outil apporte, on réalise à quel point ils sont complémentaires.

1. Le bullet journal : plus qu’un carnet, un outil de clarté

À première vue, le bullet journal peut sembler être “juste un joli carnet”.

En réalité, c’est un outil puissant d’organisation personnelle et d’introspection.

Dans un bullet journal, on ne note pas seulement des tâches.

On y consigne :

- ses objectifs,

- ses priorités,

- ses réflexions,

- ses suivis d’habitudes,

- ses bilans.

Appliqué aux finances, cela change tout.

Au lieu de subir ses chiffres, on les met en forme, on les comprend, on les relie à sa vie réelle.

Chaque page devient un espace de dialogue avec soi-même.

Personnellement, le jour où j’ai commencé à écrire noir sur blanc mes dépenses, mes projets et mes ressentis financiers dans mon carnet, j’ai réalisé que je ne gérais plus “par défaut”, mais par choix.

Le bullet journal transforme le budget en un outil de conscience, pas seulement de contrôle.

2. Les limites des outils numériques seuls

Les applications bancaires et de suivi sont très utiles.

Je les utilise moi-même.

Mais utilisées seules, elles ont des limites importantes.

Elles favorisent souvent :

- l’automatisme,

- la passivité,

- la déconnexion émotionnelle.

On regarde ses chiffres défiler, on consulte un solde, on ferme l’appli… sans vraiment intégrer ce que cela signifie.

Petit à petit, l’argent redevient abstrait.

De plus, beaucoup d’outils numériques :

- classent mal certaines dépenses,

- masquent les petits écarts,

- donnent une illusion de maîtrise.

On croit suivre… mais on ne réfléchit plus.

En tant qu’investisseurs, nous savons que regarder un portefeuille sans l’analyser n’a aucun intérêt.

C’est exactement pareil pour un budget.

3. L’alliance idéale : structure + intention

C’est là que la magie opère.

Le numérique apporte :

- la rapidité,

- l’automatisation,

- la précision.

Le bullet journal apporte :

- la réflexion,

- la visualisation,

- l’intention.

En combinant les deux, on obtient un système puissant.

Grâce au carnet, l’argent devient :

- visible,

- concret,

- compréhensible,

- maîtrisé.

Chaque dépense prend du sens.

Chaque objectif devient tangible.

Chaque ajustement est conscient.

On ne “subit” plus son budget.

On le pilote.

C’est cette alliance entre structure et intention qui permet de construire, mois après mois, une gestion financière apaisée, alignée… et durable.

Dans la prochaine partie, je vais te montrer concrètement comment poser les bases financières dans ton bullet journal, même si tu débutes totalement.

Mettre en place les bases financières dans ton bullet journal

Une fois que tu as décidé d’intégrer ton budget dans ton bullet journal, l’étape la plus importante consiste à poser des bases claires.

Ce sont elles qui vont te permettre de garder une vision globale, d’éviter les oublis, et surtout de ne pas naviguer à vue.

Un bon système financier dans ton carnet doit être simple, lisible et rassurant.

Inutile de multiplier les pages compliquées : mieux vaut peu de pages bien pensées que beaucoup de pages abandonnées.

1. Créer ta page “vue d’ensemble”

La page “vue d’ensemble” est la boussole de ton budget.

C’est elle qui te permet, en un coup d’œil, de savoir où tu en es financièrement.

Sur cette page, je te conseille d’inscrire:

- tes revenus mensuels moyens (salaires, pensions, activités annexes),

- tes charges fixes (loyer, crédit, assurances, abonnements, énergie),

- tes grands objectifs annuels (épargne, investissement, projet, désendettement).

Tu peux la structurer en trois blocs simples.

Exemple :

Revenus : 2 100 €

Charges fixes : 950 €

Objectifs 2026 :

– Fonds d’urgence : 2 000 €

– Voyage : 1 200 €

– Investissement : 3 000 €

Cette page sert de repère permanent.

Quand tu doutes, quand tu hésites à dépenser, quand tu veux ajuster ton budget, tu y reviens.

C’est ton “tableau de bord personnel”.

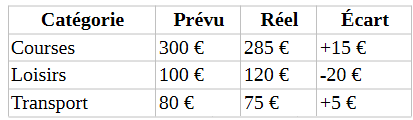

2. Installer ton tableau budgétaire mensuel

Ensuite, chaque mois, tu crées ton tableau budgétaire.

C’est le cœur de ton système.

Il doit contenir :

- les grandes catégories de dépenses,

- le budget prévu pour chacune,

- le réel dépensé,

- l’écart éventuel.

Par exemple :

Tu peux aussi fonctionner avec des enveloppes :

- enveloppe plaisir,

- enveloppe courses,

- enveloppe projets,

- enveloppe imprévus.

L’objectif n’est pas la perfection, mais la lisibilité.

Quand ton budget est clair sur papier, tu prends de meilleures décisions sans même y penser.

3. Prévoir les dépenses irrégulières

C’est ici que beaucoup de budgets échouent… et que le bullet journal fait toute la différence.

Les dépenses irrégulières sont celles qui reviennent, mais pas tous les mois :

- impôts,

- assurance annuelle,

- entretien voiture,

- cadeaux,

- vacances,

- frais scolaires,

- abonnements annuels.

Si tu ne les anticipes pas, elles créent des “chocs financiers”.

Dans ton bullet journal, je te conseille de créer des pages dédiées :

Page “Fonds annuels”

Tu listes :

| Dépense | Montant annuel | Mensuel à prévoir |

|---|---|---|

| Impôts | 600 € | 50 € |

| Cadeaux | 360 € | 30 € |

| Voiture | 480 € | 40 € |

Ainsi, tu lisses ces dépenses sur l’année.

Page “Projets”

Tu peux aussi créer une page par projet:

- voyage,

- travaux,

- formation,

- reconversion.

Avec :

- objectif total,

- montant déjà épargné,

- reste à atteindre,

- date cible.

Cela transforme tes projets en objectifs concrets, visibles, motivants.

Grâce à ces trois types de pages : vue d’ensemble, budget mensuel, fonds annuels, ton bullet journal devient un véritable centre de pilotage financier.

Dans la prochaine partie, je vais te montrer comment suivre tes dépenses au quotidien sans que cela devienne une corvée, mais au contraire un rituel agréable.

Suivre ses dépenses au quotidien avec plaisir

Le suivi des dépenses est souvent perçu comme la partie la plus pénible du budget.

Trop chronophage, trop culpabilisante, trop “prise de tête”…

Beaucoup abandonnent à ce stade.

Avec le bullet journal, on peut transformer ce suivi en un rituel simple, visuel et presque agréable, qui renforce la conscience financière sans créer de stress.

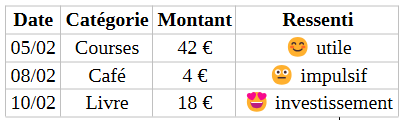

1. Le tracker de dépenses

Au cœur de ton suivi se trouve le tracker de dépenses.

Il n’a pas besoin d’être compliqué.

Au contraire, plus il est simple, plus tu l’utiliseras dans la durée.

Le format que je recommande :

Pourquoi ajouter une colonne “ressenti”?

Parce que l’argent n’est jamais neutre.

Deux dépenses identiques peuvent produire des émotions totalement différentes.

En notant ton ressenti, tu commences à repérer :

- ce qui te nourrit vraiment,

- ce qui te laisse indifférente,

- ce qui te frustre après coup.

En tant qu’investisseurs, nous savons qu’un bon placement se juge aussi à la satisfaction qu’il procure.

Il en va de même pour nos dépenses du quotidien.

2. Codes couleurs et symboles

Le bullet journal permet d’utiliser la visualisation comme levier puissant.

Les codes couleurs et symboles t’aident à comprendre ton mois en un coup d’œil.

Par exemple :

🟢 Vert : dépenses utiles / alignées

🟡 Jaune : neutres / acceptables

🔴 Rouge : impulsives / regrettées

Ou encore :

⭐ = investissement sur soi

❤️ = plaisir assumé

⚠️ = excès ponctuel

Tu peux aussi colorier tes catégories :

- bleu : charges fixes,

- vert : alimentation,

- violet : projets,

- rose : loisirs.

Après quelques semaines, tu verras apparaître des “motifs visuels”.

Un mois très rouge ?

Peut-être fatigue, stress, surcharge mentale.

Beaucoup de vert et de ⭐ ?

Ton budget est aligné avec ta vie.

Ce langage visuel rend le suivi vivant et motivant.

3. Rituel quotidien ou hebdomadaire

Le secret d’un bon suivi n’est pas la perfection.

C’est la régularité.

Inutile d’y passer des heures.

Deux options fonctionnent très bien :

Version express quotidienne (2 minutes)

- noter les dépenses du jour,

- vérifier les enveloppes,

- fermer le carnet.

Version hebdomadaire (5 minutes)

- rattraper les notes,

- faire un mini-bilan,

- ajuster si besoin.

Personnellement, je préfère le rituel hebdomadaire, le dimanche matin.

C’est devenu un moment calme, avec mon carnet, un thé, et une vision claire pour la semaine à venir.

Ce rendez-vous crée une relation douce avec l’argent.

On ne fuit plus ses chiffres.

On dialogue avec eux.

Grâce à ce suivi simple et visuel, ton bullet journal devient un miroir bienveillant de tes habitudes financières.

Il ne te juge pas.

Il t’aide à progresser.

Dans la prochaine partie, on verra comment utiliser ton carnet pour renforcer durablement tes bonnes habitudes financières.

Utiliser le bullet journal pour renforcer ses bonnes habitudes financières

Gérer son budget ne consiste pas seulement à suivre des chiffres.

Le véritable changement se joue dans les habitudes du quotidien.

C’est là que le bullet journal devient un outil puissant : il ne sert pas uniquement à observer ton comportement financier, mais à le transformer progressivement, sans violence ni frustration.

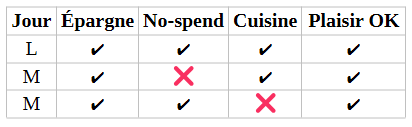

1. Les habit trackers financiers

Les habit trackers sont des pages où tu suis visuellement tes habitudes.

Appliqués aux finances, ils deviennent de véritables accélérateurs de progression.

Tu peux, par exemple, suivre :

- 💰 l’épargne (jour où tu mets de côté),

- 🚫 les no-spend days (journées sans dépense),

- 🍳 les repas faits maison,

- 🎯 les dépenses plaisir respectées.

Exemple simple :

Chaque coche devient une petite victoire.

Ce système agit directement sur le cerveau : il renforce la motivation par la visualisation du progrès.

En tant qu’investisseurs, nous savons que ce sont les petits efforts réguliers qui créent les grands résultats.

Ces trackers rendent cette logique visible.

2. Pages motivation et vision

Un budget tient rarement sur la seule volonté.

Il tient grâce au sens qu’on lui donne.

Dans ton bullet journal, réserve quelques pages à ta vision financière.

Tu peux y inscrire :

- tes grands objectifs,

- tes projets de vie,

- des citations inspirantes,

- des images,

- des mots-clés.

Par exemple :

“Liberté”, “Sérénité”, “Choix”, “Temps”, “Transmission”.

Ou encore :

- “Épargner pour voyager librement”

- “Construire une sécurité pour ma famille”

- “Vivre sans stress financier”

Tu peux créer un mini vision board collé ou dessiné.

Quand la motivation baisse, ces pages te rappellent pourquoi tu fais tout ça.

Le budget ne devient plus une contrainte, mais un moyen.

3. Transformer le suivi en levier positif

Beaucoup utilisent le suivi financier comme un outil de pression.

Avec le bullet journal, on peut en faire un outil d’encouragement.

Au lieu de noter :

“J’ai dépassé.”

Tu écris :

“J’ai appris.”

Au lieu de :

“J’ai échoué.”

Tu notes :

“J’ajuste.”

Chaque mois, tu peux créer une page “Bilan positif” :

- ce que j’ai réussi,

- ce que j’ai amélioré,

- ce que je veux tester.

Cette approche change tout.

On passe :

- de la contrainte à l’engagement,

- de la culpabilité à la responsabilité,

- du contrôle à la confiance.

Personnellement, c’est à partir du moment où j’ai commencé à célébrer mes progrès plutôt que mes écarts que mes finances se sont réellement stabilisées.

Dans la prochaine partie, je vais te montrer comment adapter ton bullet journal à ta vie et à tes priorités, pour qu’il reste un allié sur le long terme.

Adapter son bullet journal à sa vie et à ses priorités

Un bullet journal financier n’est pas un modèle figé à copier à la lettre.

C’est un outil personnel, évolutif, qui doit s’adapter à ta réalité, à ton rythme et à tes objectifs du moment.

C’est cette capacité d’adaptation qui lui permet de rester utile… et durable.

1. Personnaliser sans complexifier

Quand on découvre le bullet journal, on est souvent tenté(e) de vouloir tout faire :

- pages ultra décorées,

- trackers multiples,

- dizaines de tableaux,

- mises en page parfaites.

Résultat ?

On se fatigue… et on abandonne.

La clé, c’est la simplicité fonctionnelle.

Pose-toi toujours cette question :

“Est-ce que cette page m’aide vraiment à mieux gérer mon argent?”

Si la réponse est non, elle est inutile.

Ton système doit correspondre à ton rythme :

- Si tu aimes écrire → plus de journal financier.

- Si tu vas à l’essentiel → tableaux minimalistes.

- Si tu es visuelle → codes couleurs.

- Si tu manques de temps → une page par mois suffit.

Un bon bullet journal est celui que tu utilises, pas celui qui impressionne sur Instagram.

2. Ajuster chaque mois

Chaque mois, prends quelques minutes pour faire un bilan simple.

Dans ton carnet, crée une page “Bilan mensuel” avec trois questions :

1️⃣ Qu’est-ce qui a bien fonctionné ?

2️⃣ Qu’est-ce qui a été difficile ?

3️⃣ Qu’est-ce que je change le mois prochain ?

Tu peux y noter par exemple :

- “J’ai respecté mon enveloppe courses.”

- “J’ai trop dépensé en sorties.”

- “Je vais prévoir plus large le mois prochain.”

Ce bilan transforme ton budget en outil d’apprentissage continu.

En tant qu’investisseurs, nous analysons nos résultats pour progresser.

Avec ton bullet journal, tu fais exactement la même chose… appliqué à ta vie.

3. Anecdote personnelle : quand mon carnet a changé mon rapport à l’argent

Au début, j’utilisais mon bullet journal comme un simple outil de contrôle.

Je notais tout, je vérifiais tout, je voulais “bien faire”.

Mais j’étais tendue.

Un jour, en relisant plusieurs mois de pages, j’ai vu une chose : mes chiffres racontaient une histoire.

Mes périodes de stress, mes phases d’enthousiasme, mes moments de doute… tout apparaissait.

J’ai compris que mon budget n’était pas un tableau figé, mais un reflet de ma vie.

À partir de là, j’ai changé mon approche.

J’ai simplifié.

J’ai allégé.

J’ai écouté mes besoins.

Et mon rapport à l’argent est devenu beaucoup plus serein.

Ce n’est pas mon budget qui m’a disciplinée.

C’est mon carnet qui m’a appris à me faire confiance.

Dans la conclusion, je vais maintenant te montrer pourquoi le bullet journal peut devenir un véritable compagnon de route vers ta liberté financière.

Conclusion — Un carnet pour piloter sa liberté financière

Le bullet journal n’est pas qu’un joli carnet posé sur un bureau.

C’est un outil de transformation, un espace où ton argent, tes projets et tes valeurs se rencontrent avec douceur et lucidité.

En y inscrivant tes chiffres, tes intentions et tes bilans, tu reprends la main sur ta vie financière, sans pression ni culpabilité.

Tu avances avec conscience, pas à pas, en construisant une relation apaisée et durable avec ton argent.

Passe à l’action dès cette semaine :

prends un carnet, ouvre une première page, et crée simplement ton tableau budget du mois.

Pas besoin qu’il soit parfait.

Il doit juste être vivant et utile.

Le reste viendra naturellement.

Rendez-vous la semaine prochaine :

je t’expliquerai comment et pourquoi constituer une épargne de sécurité, cette base indispensable pour avancer sans peur et avec plus de liberté.

Clin d’œil personnel :

le jour où mon bullet journal est devenu mon copilote financier, j’ai cessé de subir mes finances… et j’ai commencé à les piloter avec confiance et sérénité.

Si tu veux aller plus loin et mieux comprendre le bullet journal, je te recommande le livre de Ryder Carroll, l’inventeur de la méthode:

Je te souhaite la réussite dans toutes tes entreprises et te dis à bientôt…

Bree