Pourquoi et comment constituer une épargne de sécurité

Je le répète souvent : sans épargne de sécurité, il n’y a pas de vraie liberté financière.

Peu importe notre salaire, notre niveau d’investissement ou nos ambitions, si nous n’avons pas un minimum de réserve de côté, nous restons vulnérables au moindre imprévu.

Une panne de voiture, une facture médicale, une période de chômage, un problème de logement… et tout notre équilibre peut vaciller.

C’est pour cela que l’épargne de sécurité est, selon moi, le socle de toute stabilité financière.

Avant même de penser à investir en Bourse, dans l’immobilier ou dans des placements plus sophistiqués, nous devons d’abord nous assurer une base solide.

C’est cette base qui nous permet d’avancer sereinement, sans vivre dans la peur du découvert ou du crédit à répétition.

Il est aussi essentiel de bien distinguer deux notions que beaucoup confondent : l’épargne de précaution et l’épargne d’investissement.

L’épargne de précaution, c’est notre filet de sécurité.

Elle doit être disponible immédiatement, sans risque, et utilisable à tout moment.

Elle ne sert pas à “gagner de l’argent”, mais à nous protéger.

L’épargne d’investissement, elle, a un autre objectif : faire fructifier notre capital sur le long terme, en acceptant une part de risque.

Elle intervient après que notre sécurité financière est assurée.

Dans cet article, mon objectif est simple : t’apprendre à te protéger des imprévus sans stress, sans te priver, et sans complexité.

Je vais te montrer comment constituer une épargne de sécurité adaptée à ta situation, combien mettre de côté, où placer cet argent, et surtout comment la construire progressivement, même avec un petit budget.

Je parle d’expérience.

Pendant longtemps, je pensais que “ça n’arrive qu’aux autres”.

Jusqu’au jour où j’ai dû faire face à une grosse dépense imprévue : une réparation urgente qui a englouti plusieurs centaines d’euros en quelques jours.

À l’époque, je n’avais pas assez de réserve.

Résultat : stress, découvert bancaire, et sentiment de perdre le contrôle.

C’est à ce moment-là que j’ai compris une chose fondamentale : l’épargne de sécurité, ce n’est pas un luxe.

C’est une nécessité.

Depuis, j’en ai fait une priorité, pour moi, mais aussi pour vous, investisseurs qui cherchez à bâtir une vie financière stable, durable et sereine.

Voyons maintenant ensemble à quoi sert réellement cette épargne de secours…

À quoi sert réellement une épargne de sécurité ?

Avant même de parler de montants, de supports ou de stratégies, il est essentiel de bien comprendre le rôle fondamental de l’épargne de sécurité.

Trop souvent, elle est perçue comme de l’argent “qui ne sert à rien”.

En réalité, c’est exactement l’inverse : c’est elle qui nous permet de rester debout quand tout vacille.

1 Se protéger contre les coups durs

La vie ne suit jamais un plan parfaitement tracé.

Même quand nous sommes organisés, prudents et disciplinés, certains événements arrivent sans prévenir.

Parmi les situations les plus fréquentes, je rencontre souvent :

- Une perte d’emploi ou une baisse soudaine de revenus.

- Un arrêt maladie prolongé.

- Une panne de voiture coûteuse.

- Une chaudière qui lâche en plein hiver.

- Une séparation ou un déménagement imprévu.

- Des travaux urgents dans un logement.

Prenons un exemple simple.

Un investisseur sans épargne de sécurité qui doit payer 1 500 € de réparations auto n’a souvent que deux solutions :

- le découvert bancaire

- ou le crédit à la consommation

À l’inverse, un investisseur qui a anticipé sort l’argent de sa réserve, règle la facture, et continue sa vie sans stress.

C’est toute la différence.

L’épargne de sécurité, c’est notre airbag financier.

On espère ne jamais en avoir besoin, mais quand le choc arrive, on est bien content qu’il soit là.

2 Gagner en sérénité financière

Au-delà de l’aspect purement financier, il y a un bénéfice énorme dont on parle trop peu : la tranquillité d’esprit.

Quand nous avons une épargne de secours :

- Nous dormons mieux.

- Nous gérons mieux nos finances.

- Nous prenons de meilleures décisions.

- Nous sommes moins dans l’urgence.

Personnellement, j’ai vu un vrai changement dans ma façon de vivre l’argent le jour où j’ai atteint mon premier “matelas de sécurité”.

J’ai arrêté de regarder mon compte tous les deux jours avec angoisse.

J’ai commencé à me projeter sereinement.

Et chez vous, investisseurs, je constate exactement la même chose : plus l’épargne de sécurité est solide, plus la relation à l’argent devient saine.

On ne panique plus au moindre imprévu.

On ne vit plus dans la peur du “et si…”.

Cette sérénité est une richesse invisible, mais inestimable.

3 Éviter l’endettement inutile

Sans épargne de précaution, le moindre problème se transforme souvent en dette.

Et les dettes les plus dangereuses sont rarement les gros crédits immobiliers.

Ce sont plutôt :

- Le découvert bancaire chronique.

- La carte bancaire utilisée à crédit.

- Le crédit conso “rapide”.

- Le paiement en plusieurs fois accumulé.

Ces solutions semblent pratiques sur le moment, mais elles coûtent très cher sur le long terme.

Comparons deux situations.

Sans épargne de secours

Une facture imprévue de 2 000 € arrive.

- Découvert : frais bancaires.

- Crédit conso : intérêts élevés.

- Stress permanent.

- Budget déséquilibré pendant des mois.

Résultat : on paie plus que la facture initiale.

Avec épargne de secours

Même facture : 2 000 €.

- Paiement immédiat.

- Zéro frais.

- Zéro dette.

- Zéro stress.

Résultat : on garde le contrôle.

C’est pour cela que je dis souvent que l’épargne de sécurité est une assurance anti-endettement.

Elle nous évite d’entrer dans une spirale dont il est parfois difficile de sortir.

En résumé, cette épargne ne sert pas à “faire joli” sur un compte.

Elle sert à :

- absorber les chocs

- protéger notre équilibre

- préserver notre liberté

- sécuriser nos projets

- renforcer notre pouvoir de décision

C’est la fondation sur laquelle nous, investisseurs, pouvons ensuite bâtir une vraie stratégie patrimoniale.

Dans la prochaine partie, nous allons voir concrètement combien mettre de côté et comment déterminer le montant idéal selon ta situation personnelle.

Combien faut-il mettre de côté ?

Une fois que nous avons compris à quoi sert une épargne de sécurité, la question suivante arrive naturellement :

“Combien faut-il vraiment avoir de côté pour être serein ?”

La réponse n’est pas universelle.

Elle dépend de notre situation, de nos revenus et de notre mode de vie.

Mais il existe des repères simples pour ne pas se tromper.

1 La règle des 3 à 6 mois de dépenses

La base la plus utilisée en gestion financière est la suivante :

Avoir l’équivalent de 3 à 6 mois de dépenses courantes en épargne de sécurité.

Concrètement, cela signifie :

- Loyer ou crédit immobilier

- Charges (électricité, eau, internet…)

- Alimentation

- Assurances

- Transport

- Téléphone

- Dépenses indispensables

Ce sont uniquement les dépenses vitales, pas les loisirs ni les vacances.

Pourquoi cette règle fonctionne ?

Parce qu’elle permet de faire face à :

- Une perte temporaire de revenus

- Un changement professionnel

- Un accident de parcours

- Une période de transition

Avec 3 à 6 mois d’avance, nous avons du temps pour réagir calmement, sans paniquer.

Comment choisir entre 3 et 6 mois ?

En pratique :

- 3 mois → situation stable, CDI, charges maîtrisées

- 6 mois → plus de sécurité, revenus variables, responsabilités importantes

Personnellement, j’ai commencé avec 3 mois.

Puis, avec le temps, je suis passée progressivement à 6 mois.

Cela m’a donné une vraie liberté mentale.

2 Adapter selon son profil

La règle des 3 à 6 mois est un point de départ.

Mais elle doit être ajustée à notre réalité.

Nous, investisseurs, n’avons pas tous la même stabilité.

Voici comment adapter selon les profils.

Étudiant

- Dépenses souvent limitées

- Revenus parfois irréguliers

- Aide familiale possible

Objectif recommandé : 2 à 3 mois de dépenses

Même une petite réserve fait déjà une énorme différence.

Jeune actif

- Début de carrière

- Salaire parfois encore faible

- Peu de patrimoine

Objectif : 3 à 4 mois

C’est une priorité absolue avant d’investir massivement.

Famille avec enfants

- Charges fixes élevées

- Dépenses imprévues fréquentes

- Responsabilités importantes

Objectif : 5 à 6 mois minimum

Ici, la sécurité passe avant tout.

Indépendant / entrepreneur

- Revenus variables

- Moins de protection sociale

- Risques plus élevés

Objectif : 6 à 9 mois, voire plus

C’est un véritable coussin de survie professionnelle.

Cas des revenus instables

Si nos revenus varient beaucoup (freelance, commissions, saisonnier), il faut être encore plus prudent.

Dans ce cas, je recommande de viser le haut de la fourchette, voire au-delà.

Mieux vaut “trop” de sécurité que pas assez.

3 Calcul pratique : déterminer son montant cible

Maintenant, passons au concret.

Voici la méthode simple que j’utilise et que je conseille.

Étape 1 : Calculer ses dépenses mensuelles incompressibles

Prenons un exemple :

- Logement : 750 €

- Charges : 150 €

- Alimentation : 300 €

- Transport : 120 €

- Assurances : 80 €

- Téléphone / Internet : 50 €

Total = 1 450 € par mois

Ce sont les dépenses minimum pour vivre.

Étape 2 : Choisir son niveau de sécurité

Supposons que cette personne vise 4 mois de sécurité.

1 450 € × 4 = 5 800 €

Son objectif d’épargne de sécurité est donc : 5 800 €

Étape 3 : Transformer cet objectif en plan

Si aujourd’hui elle a seulement 800 € de côté :

Objectif : 5 800 €

Déjà épargné : 800 €

Reste à constituer : 5 000 €

Si elle met 250 € par mois :

5 000 € ÷ 250 € = 20 mois

En moins de 2 ans, son fonds est sécurisé.

C’est réaliste, atteignable, motivant.

Mon conseil personnel

Je le dis souvent : ne cherchez pas la perfection tout de suite.

Commencez par :

- 1 mois

- puis 2

- puis 3

- puis plus

Chaque palier est une victoire.

Quand j’ai constitué mon premier mois d’avance, j’étais déjà fière.

Puis j’ai continué.

Petit à petit.

Sans pression.

C’est exactement ce que je veux pour nous, investisseurs : une progression régulière, durable, rassurante.

En résumé, pour bien dimensionner ton épargne de sécurité :

- Base : 3 à 6 mois de dépenses

- Ajustement selon ton profil

- Calcul simple et concret

- Objectif progressif

Dans la prochaine partie, nous verrons où placer intelligemment cette épargne pour qu’elle reste disponible, sécurisée et utile, sans la laisser dormir inutilement.

Où placer son épargne de sécurité ?

Une fois que nous avons défini le bon montant, une question essentielle se pose :

Où mettre cette épargne pour qu’elle soit vraiment utile en cas de coup dur ?

Car une épargne de sécurité mal placée… peut devenir inutilisable au mauvais moment.

Et ça, c’est exactement ce que nous voulons éviter.

Mon objectif ici est clair : sécurité, simplicité et efficacité.

1 Les supports idéaux pour une épargne de sécurité

Pour une épargne de précaution, nous ne cherchons pas la performance.

Nous cherchons avant tout :

- Zéro stress

- Zéro perte

- Zéro blocage

Trois supports répondent parfaitement à ces critères.

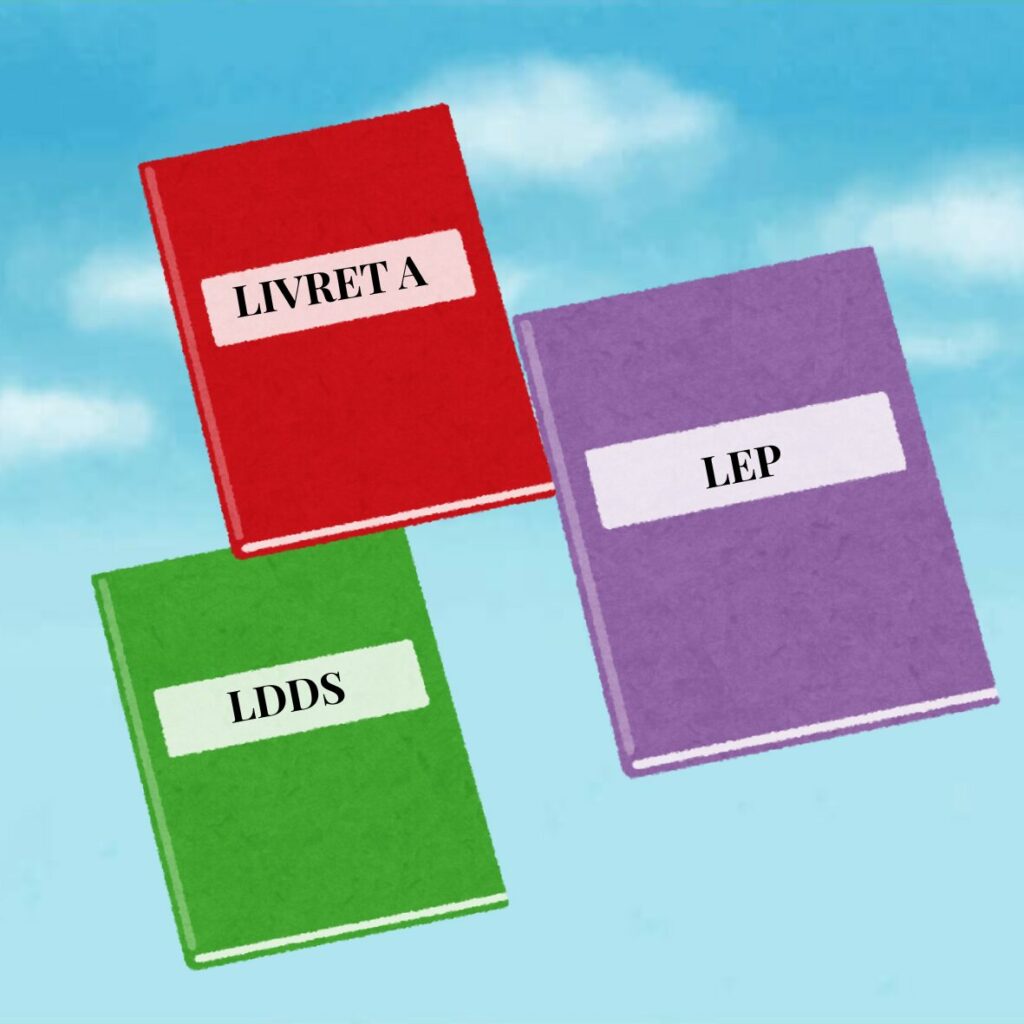

Le Livret A : la base incontournable

Le Livret A reste le pilier central de l’épargne de sécurité en France.

Ses avantages :

- Capital garanti par l’État

- Argent disponible à tout moment

- Aucun impôt

- Plafond confortable (22 950 €)

C’est souvent le premier compte que je recommande pour démarrer.

Personnellement, j’y garde toujours une partie de mon fonds de secours.

Je sais que, quoi qu’il arrive, l’argent est là, accessible en quelques secondes.

Pour nous, investisseurs prudents, c’est un socle indispensable.

Le LDDS : le complément intelligent

Le LDDS fonctionne comme le Livret A, avec quelques différences :

- Même sécurité

- Même disponibilité

- Même fiscalité

- Plafond de 12 000 €

Son rôle est simple : compléter le Livret A quand il est plein ou quand on veut mieux organiser son épargne.

Stratégie classique que j’utilise souvent :

- Livret A = épargne de secours principale

- LDDS = réserve secondaire

Cela permet de compartimenter et de mieux gérer.

Le LEP : le champion pour les foyers éligibles

Si nous y avons droit, le LEP est clairement le meilleur support pour l’épargne de sécurité.

Ses points forts :

- Taux plus élevé

- Capital garanti

- Disponibilité totale

- Fiscalité nulle

C’est, selon moi, le livret le plus sous-utilisé en France.

Je vois trop souvent des personnes éligibles qui ne l’ouvrent pas, par manque d’information.

Si tu y as droit : fonce.

C’est une priorité.

2 Les critères essentiels pour bien choisir son support

Avant de placer notre épargne de sécurité, nous devons toujours vérifier trois critères fondamentaux.

Sans exception.

1. La sécurité du capital

Premier principe : Zéro risque de perte.

Notre épargne de sécurité ne doit jamais dépendre :

- Des marchés

- De la conjoncture

- D’une entreprise

- D’un gestionnaire

Elle doit être protégée quoi qu’il arrive.

C’est pour cela que je privilégie toujours les livrets réglementés.

2. La disponibilité immédiate

Deuxième règle : Argent disponible sous 24 à 48 heures maximum.

En cas de problème, nous n’avons pas le temps d’attendre :

- Une vente de placement

- Un délai bancaire long

- Une autorisation spéciale

Idéalement, l’argent doit être accessible :

- Par virement

- Par carte

- Par application

Quand j’ai eu une grosse dépense imprévue il y a quelques années, j’ai pu payer immédiatement grâce à cette liquidité.

Sans stress.

Sans crédit.

Sans regret.

3. La fiscalité

Troisième point : Pas d’impôt sur cette épargne.

Pourquoi ?

Parce que l’objectif n’est pas d’optimiser fiscalement, mais de préserver notre filet de sécurité.

Les livrets réglementés sont parfaits pour ça :

- Intérêts nets

- Pas de déclaration

- Pas de mauvaise surprise

Simplicité = tranquillité d’esprit.

3 Ce qu’il faut absolument éviter

Maintenant, parlons franchement.

Voici les erreurs que je vois le plus souvent… et que je veux absolument t’éviter.

Actions, crypto, placements risqués

Mettre son épargne de sécurité sur :

- Des actions

- Des ETF

- Des cryptomonnaies

- Du crowdfunding

est une très mauvaise idée.

Pourquoi ?

Parce que :

- La valeur peut chuter brutalement

- Tu peux être obligé(e) de vendre à perte

- Le timing peut être catastrophique

Imagine : tu perds ton emploi et, au même moment, ton placement chute de 30 %.

Double peine.

Nous, investisseurs responsables, ne faisons pas ça.

Placements bloqués

Autre erreur fréquente :

- Comptes à terme longs

- Produits bloqués

- Épargne inaccessible avant X années

Même si le rendement est séduisant, ce n’est pas une épargne de sécurité.

Une épargne bloquée = pas une vraie sécurité.

Assurance-vie mal structurée

L’assurance-vie peut parfois servir en complément… mais attention.

Mauvais usages :

- 100 % en unités de compte

- Fonds peu liquides

- Frais élevés

- Délai de rachat long

Dans ce cas, elle devient inadaptée à un fonds d’urgence.

Si tu utilises une assurance-vie, elle doit être :

- Majoritairement en fonds euros

- Très liquide

- Bien comprise

Sinon, mieux vaut rester sur les livrets.

Mon approche personnelle

Voici comment je structure mon épargne de sécurité :

- Une base sur Livret A

- Un complément sur LDDS

- LEP si éligible

- Zéro risque

- Zéro stress

C’est simple.

C’est efficace.

Et ça fonctionne.

Je dors tranquille, et je sais que nous, investisseurs disciplinés, avons besoin de cette sérénité pour construire le reste de notre patrimoine.

En résumé

Pour bien placer ton épargne de sécurité :

- Priorité aux livrets réglementés

- Sécurité totale

- Argent disponible immédiatement

- Fiscalité nulle

- Zéro spéculation

Dans la prochaine partie, nous verrons comment constituer cette épargne progressivement, même avec un petit budget, sans se frustrer et sans bouleverser son quotidien.

Comment constituer son épargne sans se priver ?

Quand on parle d’épargne de sécurité, j’entends souvent :

« J’aimerais bien, mais je n’ai pas assez de marge. »

Et pourtant, dans la grande majorité des cas, ce n’est pas un problème de revenu… mais d’organisation.

Mon expérience m’a appris une chose essentielle : on ne construit pas une épargne solide avec des efforts héroïques, mais avec des habitudes simples et régulières.

1 Automatiser son épargne : la clé de la réussite

La meilleure façon d’épargner sans souffrir, c’est de ne plus avoir à y penser.

C’est là que l’automatisation devient notre meilleure alliée.

Mettre en place des virements programmés

Concrètement, il s’agit de programmer un virement automatique chaque mois :

- De ton compte courant

- Vers ton livret d’épargne

- Juste après la réception de ton salaire

Par exemple :

- Le 3 du mois : salaire

- Le 5 du mois : virement épargne

Résultat : l’argent est mis de côté avant même d’être dépensé.

“Se payer en premier”

C’est un principe fondamental en finances personnelles.

Avant : Je dépense → j’épargne ce qu’il reste.

Après : J’épargne → je dépense le reste.

Ce simple changement de logique transforme complètement ta relation à l’argent.

C’est exactement ce que j’ai fait, et c’est ce qui m’a permis de construire mon fonds de sécurité sans frustration.

Pour nous, investisseurs disciplinés, c’est une règle d’or.

2 Démarrer petit mais régulièrement

Beaucoup pensent qu’il faut épargner beaucoup pour que ça serve à quelque chose.

C’est faux.

Ce qui compte, ce n’est pas le montant.

C’est la régularité.

Même 20 € par mois comptent

Voici ce que donnent de petits montants :

- 20 € / mois = 240 € / an

- 50 € / mois = 600 € / an

- 100 € / mois = 1 200 € / an

En quelques années, cela devient un vrai coussin de sécurité.

Et surtout : cela crée une habitude.

La constance bat la motivation

La motivation est instable.

La discipline, elle, dure.

Je préfère mille fois 50 € tous les mois pendant 5 ans que 500 € une fois puis plus rien

Notre objectif, ce n’est pas d’impressionner.

C’est de sécuriser notre avenir.

3 Trouver de l’argent à épargner sans augmenter ses revenus

Très souvent, l’argent à épargner est déjà là.

Il se cache dans nos dépenses du quotidien.

Réduire les dépenses invisibles

Ce sont les plus dangereuses, car on ne les voit plus :

- Abonnements oubliés

- Options inutiles

- Applications payantes

- Frais bancaires

- Assurances trop chères

Quand on fait le tri, on est souvent surpris.

Je vois régulièrement des personnes récupérer entre 50 € et 150 € par mois… sans rien sacrifier d’important.

Optimiser ses abonnements

Je recommande toujours de faire cet exercice une fois par an :

Liste tous tes abonnements :

- Streaming

- Téléphone

- Salle de sport

- Presse

- Cloud

- Applications

Puis pose-toi une question simple : “Est-ce que je l’utilise vraiment ?”

Si la réponse est non → on supprime.

Chaque abonnement supprimé = épargne possible.

Transformer une économie en épargne

Astuce puissante :

Dès que tu fais une économie → tu l’épargnes.

Exemple :

- Forfait réduit de 15 €

- Assurance renégociée : -20 €

- Abonnement supprimé : -10 €

Total : 45 € → directement sur ton livret.

Sans douleur.

Sans effort.

4 Mon anecdote personnelle : une construction pas à pas

Je vais être honnête avec toi.

Au début, moi non plus, je n’épargnais pas beaucoup.

Quand j’ai vraiment décidé de constituer mon épargne de sécurité, j’ai commencé avec seulement 40 € par mois.

C’était tout ce que je pouvais me permettre à l’époque.

J’ai fait trois choses :

1 J’ai mis un virement automatique

2 J’ai réduit deux abonnements inutiles

3 J’ai arrêté les petits achats impulsifs

Six mois plus tard, j’avais déjà plus de 250€.

Un an plus tard, plus de 600 €.

Puis j’ai augmenté progressivement à 80 €, puis 120 €, puis 200 €.

Sans stress.

Sans frustration.

Sans avoir l’impression de me priver.

Aujourd’hui, cette discipline fait partie de ma vie.

Et c’est ce que je souhaite pour toi aussi.

En résumé

Pour constituer ton épargne sans te priver:

- Automatise tes virements

- Commence petit

- Sois régulier(e)

- Traque les dépenses inutiles

- Transforme chaque économie en épargne

Ce n’est pas un sprint.

C’est un entraînement financier.

Dans la prochaine partie, nous verrons comment faire évoluer, ajuster et sécuriser cette épargne dans le temps, pour qu’elle reste toujours adaptée à ta situation.

Faire évoluer son épargne de sécurité dans le temps

Construire une épargne de sécurité, c’est une première victoire.

Mais la vraie réussite, c’est de la faire vivre, évoluer et rester adaptée à notre réalité.

Une épargne figée, qui ne tient pas compte de nos changements de vie, finit par devenir inefficace.

Mon objectif ici, c’est de t’aider à transformer ton fonds de secours en véritable pilier durable de ta stratégie financière.

1 Réévaluer son épargne chaque année

Notre vie change.

Nos finances aussi.

C’est pour cela que je recommande toujours un bilan annuel, au minimum.

Quand faut-il revoir son épargne de sécurité ?

Voici les situations qui doivent nous alerter, en tant qu’investisseurs responsables :

- Augmentation ou baisse de salaire

- Changement de poste

- Passage à temps partiel

- Création d’entreprise

- Arrivée d’un enfant

- Déménagement

- Achat immobilier

- Séparation

À chaque changement important, notre fonds de sécurité doit être recalibré.

Exemple concret

Prenons un cas simple :

Avant :

- Dépenses mensuelles : 1 500 €

- Fonds de sécurité : 6 mois = 9 000 €

Après évolution :

- Dépenses mensuelles : 2 100 €

- Nouveau besoin : 12 600 €

Ton ancien fonds n’est plus suffisant.

Sans réajustement, tu te crois protégé(e)… alors que tu ne l’es plus vraiment.

Mon rituel annuel

Personnellement, chaque début d’année, je fais trois choses :

1 Je regarde mes dépenses moyennes

2 Je vérifie mon épargne de secours

3 J’ajuste mes virements si nécessaire

Cela me prend moins d’une heure…

et m’évite beaucoup de stress le reste de l’année.

2 Utiliser son épargne… intelligemment

Beaucoup culpabilisent quand ils doivent toucher à leur épargne.

C’est une erreur.

Une épargne de sécurité est faite pour être utilisée… en cas de besoin réel.

Quand l’utiliser ?

Voici les situations légitimes :

- Perte de revenu

- Réparation urgente

- Dépense médicale

- Panne importante

- Transition professionnelle

- Déménagement imprévu

Ce sont exactement les scénarios pour lesquels ce fonds existe.

Si tu ne l’utilises jamais, même en cas de crise, c’est qu’il est mal compris.

Ce qu’il faut éviter

En revanche, je déconseille fortement d’utiliser cette épargne pour :

- Vacances

- Cadeaux

- Shopping

- Loisirs

- Placements risqués

Sinon, elle perd sa fonction protectrice.

Comment la reconstituer ensuite ?

Règle simple :

Après chaque utilisation → priorité à la reconstruction.

Concrètement :

- Augmenter temporairement les virements

- Réduire certaines dépenses

- Affecter primes ou bonus

Objectif : revenir au niveau cible le plus vite possible.

C’est ce qui fait la différence entre un épargnant organisé… et quelqu’un qui reste fragile financièrement.

3 Passer à l’investissement une fois sécurisé

C’est ici que tout prend son sens.

Une épargne de sécurité bien construite devient un tremplin vers l’investissement.

Pourquoi ne pas investir sans sécurité ?

Investir sans filet de sécurité, c’est dangereux.

Sans fonds de secours :

- On panique lors des baisses

- On revend trop tôt

- On fait de mauvais choix

- On prend des crédits inutiles

Avec une bonne épargne :

- On reste calme

- On pense long terme

- On investit sereinement

C’est une base psychologique autant que financière.

Le lien avec les autres placements

Une fois ton fonds sécurisé, tu peux construire progressivement :

Toujours dans cet ordre :

1 Sécurité

2 Stabilité

3 Performance

C’est exactement la logique défendue par la Banque de France et par l’Autorité des marchés financiers dans leurs recommandations aux épargnants.

Exemple de stratégie globale

Voici un modèle simple et efficace :

Pour un patrimoine de départ :

- 20 % → épargne de sécurité

- 40 % → assurance-vie prudente

- 30 % → PEA / ETF

- 10 % → projets ou opportunités

Évidemment, chaque situation est unique, mais cette logique équilibre sécurité et croissance.

4 Construire une vision long terme

À ce stade, ton épargne de sécurité n’est plus :

- Un simple livret

- Un pilier de ta liberté

Elle te permet de :

- Dire non à un job toxique

- Changer de voie

- Saisir une opportunité

- Dormir tranquille

- Investir sans peur

Et ça, c’est inestimable.

En résumé

Pour faire évoluer ton épargne de sécurité dans le temps :

- Réévalue-la chaque année

- Utilise-la sans culpabiliser quand c’est nécessaire

- Reconstruis-la rapidement

- Appuie-toi dessus pour investir

- Intègre-la dans une stratégie globale

C’est ainsi que nous passons, nous investisseurs responsables, d’une simple épargne… à une véritable sécurité financière durable.

Dans la conclusion, je vais maintenant te montrer comment transformer tout ce travail en une dynamique de long terme vers plus de liberté.

Conclusion

Si je devais résumer tout ce que nous avons vu dans cet article en une seule phrase, ce serait celle-ci :

Sécurité ➜ Sérénité ➜ Liberté financière.

Une épargne de sécurité bien construite, ce n’est pas seulement de l’argent de côté.

C’est une protection.

C’est une assurance personnelle.

C’est un socle sur lequel nous pouvons bâtir tous nos projets.

Quand nous avons un fonds de secours solide :

- nous dormons mieux,

- nous stressons moins,

- nous faisons de meilleurs choix,

- nous investissons avec lucidité,

- nous reprenons le contrôle de notre vie financière.

Et surtout, nous ne subissons plus les imprévus.

Le message le plus important à retenir

Je veux insister sur un point essentiel :

Mieux vaut une petite épargne que pas d’épargne du tout.

Tu n’as pas besoin d’avoir 10 000 € de côté pour bien commencer.

20 € par mois,

50 € par mois,

100 € quand c’est possible…

Ce sont ces petits pas répétés qui créent, avec le temps, une vraie sécurité.

Ce n’est pas la perfection qui compte.

C’est la régularité.

Passe à l’action dès aujourd’hui

Si tu devais retenir une seule action concrète après avoir lu cet article, ce serait celle-ci :

Ouvre ou renforce ton épargne de sécurité cette semaine.

- Mets en place un virement automatique.

- Fixe-toi un premier objectif réaliste.

- Commence, même modestement.

Ne repousse pas à “plus tard”.

Ta tranquillité financière commence maintenant.

On se retrouve très bientôt

Je te donne rendez-vous lundi prochain pour un nouvel article, toujours avec un objectif clair : comment économiser plus en vivant mieux…

Pour aller plus loin

Et si tu veux approfondir cette démarche, comprendre comment structurer ton épargne, investir sereinement et construire ta liberté financière sur le long terme, je t’invite à découvrir mon livre :

« Je change de vie à plus de 50 ans et prends le chemin de la liberté financière…»

J’y partage mes méthodes concrètes, mes erreurs, mes réussites, et tout ce qui m’a permis de passer d’une situation fragile à une vraie sécurité financière.

C’est aussi ce que je transmets à travers mon accompagnement : une approche humaine, réaliste et accessible à tous.

N’oublie jamais : ta liberté financière ne se construit pas en un jour…

mais elle commence aujourd’hui.

Je te souhaite la réussite dans toutes tes entreprises et te dis à bientôt…

Bree