Comment parler d’argent en couple, sans tensions ni reproches ?

L’argent, un sujet sensible… mais essentiel

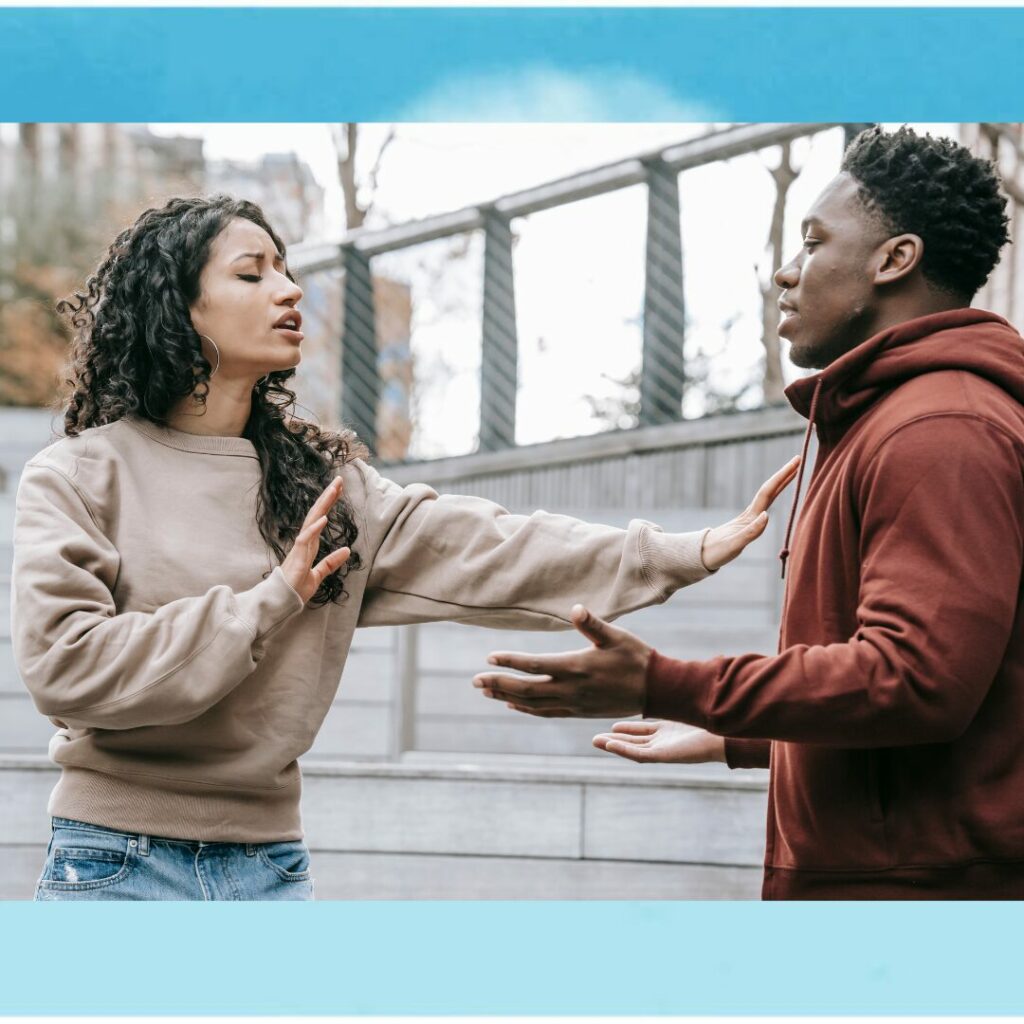

Parler d’argent en couple, c’est un peu comme cuisiner un plat épicé : mal dosé, ça brûle ; bien équilibré, ça réchauffe.

Si ce sujet déclenche si souvent des tensions, c’est parce qu’il touche à bien plus que des chiffres : il révèle nos valeurs, nos peurs, nos priorités et, parfois, nos blessures.

Nous n’avons pas tous grandi avec la même éducation financière.

Certains ont appris à économiser chaque centime “au cas où”, d’autres ont entendu toute leur vie qu’“on n’emporte pas son argent dans la tombe” et qu’il faut en profiter tant qu’on peut.

Dans mon propre couple, j’ai vécu un moment où cette différence de vision aurait pu virer à la dispute.

Nous envisagions un projet important : refaire la cuisine.

Moi, je voulais un plan de travail en bois massif, quitte à attendre quelques mois pour économiser.

Mon conjoint, lui, voulait régler la facture immédiatement avec un crédit conso “puisque les taux sont bas”.

La discussion montait en intensité… jusqu’au moment où j’ai décidé de changer d’angle.

Plutôt que de défendre mon idée, j’ai proposé que nous parlions de ce qui comptait vraiment pour chacun : lui, il cherchait à éviter d’attendre ; moi, je voulais éviter de nous endetter.

En posant les enjeux sur la table, nous avons trouvé une solution hybride qui nous a satisfaits tous les deux.

C’est exactement ça que je veux partager ici : parler d’argent sans que la discussion devienne un champ de bataille, en se plaçant du même côté de la table, face au “problème” et non l’un contre l’autre.

Dans cet article, je vous propose une méthode concrète, inspirée de mon expérience et de ce que j’observe autour de moi, pour transformer l’argent en un sujet d’alliance plutôt que de division.

Parce que gérer nos finances à deux, ce n’est pas seulement répartir des dépenses : c’est construire une vision commune de notre vie.

1. Comprendre l’origine des tensions financières

L’histoire personnelle derrière nos habitudes d’argent

Chacun de nous arrive dans la vie de couple avec une “valise financière” invisible.

Elle est remplie de ce que nous avons observé, vécu ou ressenti dans notre famille et notre environnement.

Peut-être avons-nous grandi dans un foyer où chaque dépense devait être justifiée et où l’épargne était une fierté.

Ou, au contraire, dans un environnement où l’on dépensait spontanément, quitte à jongler avec les découverts.

Ces expériences forgent notre rapport à l’argent :

- Les épargnants prudents ont tendance à vouloir constituer un matelas de sécurité, repousser les achats, éviter le risque.

- Les preneurs de risque voient l’argent comme un levier à utiliser pour saisir des opportunités, quitte à emprunter ou investir rapidement.

Sans prise de conscience mutuelle, ces visions peuvent sembler incompatibles… alors qu’elles peuvent être complémentaires si on apprend à les articuler.

Les déclencheurs de disputes

Certaines situations agissent comme des allumettes dans un baril de poudre émotionnelle :

- Les dépenses imprévues : la voiture qui tombe en panne, la chaudière à remplacer, un cadeau de dernière minute…

- Les dettes : surtout quand elles ne sont pas clairement discutées au départ.

- Les différences de revenus : elles peuvent générer des sentiments d’injustice ou de dépendance.

- Les projets non partagés : comme un achat important décidé par l’un, mais pas par l’autre.

Un exemple fréquent : les “petits achats invisibles”.

Ces cafés quotidiens, applis payantes ou frais d’abonnement paraissent anodins, mais s’additionnent vite.

L’un des partenaires peut avoir l’impression que l’autre “gaspille”, alors que celui-ci y voit simplement des plaisirs du quotidien.

Sans discussion claire, la rancune s’installe.

Dépersonnaliser le problème

L’erreur la plus fréquente est de mettre la personne au centre du problème plutôt que la situation.

On se retrouve dans un face-à-face accusateur :

“Tu dépenses trop !”,

“Tu es radin(e) !”.

Pour avancer, il faut déplacer la conversation : l’argent n’est pas l’ennemi, c’est un outil.

Un changement de posture puissant consiste à se dire :

“Nous sommes dans la même équipe.

Ce n’est pas moi contre toi, mais nous contre ce problème financier.”

Cela transforme le ton, évite les reproches personnels et ouvre la porte à des solutions collaboratives.

Poser les bases d’un dialogue apaisé

Choisir le bon moment et le bon lieu

Parler d’argent est déjà un sujet sensible… inutile d’y ajouter la pression du mauvais timing.

Certaines situations sont à éviter absolument : juste après une facture surprise, en rentrant fatigués du travail, ou au beau milieu d’un repas de famille.

Dans ces moments-là, le cerveau est en mode défensif et chaque mot peut être perçu comme une attaque.

À la place, instaurons un rendez-vous “budget” régulier et convivial.

Cela peut être un dimanche matin autour d’un café, ou un soir calme de semaine, après un dîner.

Le but est de créer un cadre où la conversation est anticipée, posée, et où chacun se sent disponible pour écouter et réfléchir.

Petit plus : choisir un endroit agréable (même à l’extérieur, dans un café tranquille) peut diminuer la tension et rendre l’échange plus fluide.

Utiliser la communication bienveillante

La manière dont on formule nos phrases change tout.

Au lieu de lancer :

“Tu dépenses toujours trop sur les vêtements !”

on peut dire :

“J’ai remarqué qu’on a beaucoup dépensé ce mois-ci sur les vêtements, et ça me stresse un peu pour notre budget. Est-ce qu’on peut en parler ?”

Parler en “je” permet d’exprimer un ressenti personnel sans pointer l’autre du doigt.

C’est moins accusateur et plus constructif.

De même, on peut pratiquer la reformulation : répéter avec ses propres mots ce que l’autre a exprimé, pour s’assurer d’avoir bien compris.

Par exemple :

“Si je comprends bien, tu veux qu’on garde une marge plus importante pour nos loisirs, même si ça retarde un peu notre projet de voyage, c’est ça ?”

Cette technique évite les malentendus et désamorce les escalades émotionnelles.

Jouer la transparence

Les zones d’ombre financières sont un poison pour la confiance.

Pour éviter les soupçons ou frustrations, il est essentiel de mettre toutes les cartes sur table :

- Revenu net de chacun

- Charges fixes (loyer, électricité, assurances…)

- Crédits en cours

- Épargne disponible

- Objectifs financiers à court et long terme

Une bonne astuce est d’utiliser un tableau simple (sur Google Sheets par exemple) ou une application partagée comme Bankin’ ou Linxo.

Cela permet d’avoir la même vision des finances, de mettre à jour les données en temps réel et de rendre les discussions plus factuelles, moins émotionnelles.

Construire un projet financier commun

Définir ensemble des objectifs clairs

Parler d’argent sans objectif commun, c’est un peu comme préparer un voyage sans savoir où aller : on s’épuise vite et on se perd en route.

La première étape est donc de poser des objectifs précis et motivants, à court et à long terme.

- Court terme : partir en vacances, s’offrir un nouvel appareil photo, rénover une pièce de la maison…

Ce sont des projets qui se réalisent dans les prochains mois ou l’année à venir.

- Long terme : achat immobilier, préparation de la retraite, constitution d’une épargne pour atteindre l’indépendance financière, financement des études des enfants.

L’astuce, c’est de mettre ces objectifs par écrit (sur un tableau ou un document partagé) et de leur associer des montants et des délais.

Par exemple : “Vacances en Bretagne – budget 1 200 € – à réaliser d’ici août prochain.”

Cela transforme un rêve en un objectif concret et mesurable, ce qui facilite la planification et la motivation.

Trouver un mode de gestion qui respecte chacun

Chaque couple a sa dynamique, et il n’existe pas de “bonne” formule universelle.

Les trois grandes options sont :

- Tout en commun

- Avantage : grande transparence, simplification des paiements.

- Inconvénient : peut créer des tensions si l’un dépense beaucoup ou si les revenus sont très différents.

- Tout séparé

- Avantage : autonomie totale.

- Inconvénient : risque de manque de vision commune, complexité pour gérer les dépenses partagées.

- Mixte (compte commun + comptes personnels)

- Avantage : équilibre entre autonomie et projets communs.

- Inconvénient : nécessite une bonne organisation initiale.

Quand il y a une différence de revenus, une solution équitable est de contribuer aux dépenses communes au prorata des revenus.

Par exemple, si l’un gagne 3 000 € et l’autre 2 000 €, on répartit les charges 60 % / 40 %.

Cela évite que le plus petit revenu soit trop limité dans ses dépenses personnelles.

Mettre en place un budget “liberté” pour chacun

Pour éviter les discussions interminables sur des dépenses personnelles (“Tu as vraiment besoin de ce nouveau gadget?”), je recommande vivement le budget liberté.

Il s’agit d’une somme fixée chaque mois que chacun peut dépenser comme il le souhaite, sans avoir à se justifier.

Ce budget préserve :

- L’autonomie : chacun garde un espace de décision.

- La confiance : moins de contrôle, plus de respect mutuel.

- La sérénité : on évite les petites disputes sur des achats jugés “inutiles” par l’autre.

Exemple concret : dans un couple, chacun dispose de 150 € par mois en budget liberté.

L’un les dépense en vêtements, l’autre en jeux vidéo, et personne n’a son mot à dire.

Prévenir les tensions à l’avenir

Anticiper les grosses dépenses

L’une des principales sources de disputes dans un couple est la surprise d’une grosse dépense non anticipée : changement de voiture, réparations, frais médicaux…

Pour éviter cela, planifiez à deux.

- Listez les grosses dépenses à venir : travaux, électroménager à remplacer, vacances, événements familiaux.

- Fixez une date et un budget pour chacune.

Ensuite, mettez en place un compte ou une enveloppe d’épargne dédiée pour ces projets.

Même de petites sommes régulières (50 ou 100 € par mois) peuvent suffire à amortir le choc.

Et pour les imprévus purs et durs ?

Créez un “fonds de tranquillité” : une épargne de sécurité qui permet de couvrir 3 à 6 mois de dépenses.

Ce coussin évite de paniquer ou de se disputer dès qu’une facture imprévue arrive.

Réviser régulièrement les accords

Un budget, c’est comme une recette : il faut parfois l’ajuster en fonction des ingrédients disponibles.

Les revenus, les priorités et les projets évoluent : une promotion, un changement d’emploi, une naissance… tout cela peut modifier l’équilibre financier du couple.

Fixez-vous un rendez-vous régulier (tous les 3 ou 6 mois) pour :

- Vérifier si vos objectifs sont toujours d’actualité.

- Répartir différemment certaines charges si les revenus changent.

- Ajuster le budget liberté ou l’épargne.

Ces points réguliers évitent les “explosions” de frustration accumulée.

Ils permettent aussi de rester alignés et motivés par vos projets communs.

Continuer à apprendre ensemble

L’argent est un sujet vaste, et plus on en sait, plus on gagne en autonomie et en sérénité.

Faire de l’apprentissage financier une activité de couple peut transformer une corvée en moment complice.

Quelques idées :

- Lire ensemble un livre sur les finances personnelles et en discuter (ex. Père riche, père pauvre).

- Écouter des podcasts pendant un trajet (par exemple EconoBree, évidemment).

- Suivre une formation en ligne sur l’investissement ou la gestion de budget.

L’objectif est d’inspirer la discussion plutôt que de la subir.

Plus vous en savez tous les deux, plus vous êtes armés pour prendre des décisions ensemble… et éviter les tensions inutiles.

Conclusion : Faire de l’argent un allié du couple

Parler d’argent à deux, ce n’est pas seulement discuter de chiffres : c’est prendre soin de la relation.

C’est choisir de jouer dans la même équipe, d’anticiper plutôt que de subir, et de construire ensemble une vie alignée avec nos valeurs et nos envies.

Si le sujet vous met encore mal à l’aise, commencez petit.

Cette semaine, fixez-vous un “café-budget” : un moment agréable, dans un lieu neutre, pour parler calmement de vos projets, de vos priorités et de vos envies.

Pas besoin de tout régler en une fois : chaque échange est une pierre de plus à votre fondation financière commune.

Et vous ? Quelles sont vos astuces pour aborder l’argent en couple… ou les difficultés que vous rencontrez ?

Partagez-les en commentaire : votre expérience pourra inspirer et aider d’autres couples.

Dans mon livre « Je change de vie à plus de 50 ans et prends le chemin de la liberté financière… », je raconte comment l’harmonie financière a été un pilier de ma transformation personnelle.

Le dialogue, la transparence et des objectifs clairs ont changé ma manière de vivre… et renforcé mes liens avec ceux que j’aime.

Rendez-vous la semaine prochaine pour un article qui pourrait bien éviter bien des erreurs coûteuses :

“Les erreurs financières les plus fréquentes… et comment les éviter”.

Je vous souhaite la réussite dans toutes vos entreprises et vous dis à bientôt…

Bree.