Comment construire un fonds d’épargne solide pour sécuriser votre avenir financier

Quand on parle de liberté financière, on imagine souvent la bourse, l’immobilier ou les revenus passifs.

Mais la vérité, c’est que rien de tout cela ne peut tenir sans une base solide : un fonds d’épargne bien structuré.

C’est lui qui nous protège en cas de coup dur, qui nous empêche de sombrer dans l’endettement, et qui nous donne l’agilité nécessaire pour saisir les opportunités quand elles se présentent.

Dans un monde économique incertain, où une panne de voiture, une perte d’emploi ou un imprévu médical peuvent faire vaciller un budget, il est impératif d’avoir une réserve accessible, sécurisée et suffisante.

Et pourtant, trop souvent, nous négligeons cette étape fondamentale, soit par manque d’information, soit parce que l’on pense que les livrets classiques suffisent.

L’objectif de cet article, c’est justement de te montrer que non seulement cette épargne de sécurité est essentielle, mais qu’elle doit être intelligemment pensée : construite en fonction de nos besoins, de notre situation, de notre tolérance au risque, et adaptée dans le temps.

Nous allons explorer, étape par étape, comment bâtir un véritable coussin de sécurité, qui protège notre avenir tout en laissant la place à la croissance.

Anecdote personnelle :

« Au début de ma carrière, je pensais qu’un simple Livret A suffisait.

J’y mettais mes économies en me disant que c’était « déjà pas mal ».

Mais le jour où j’ai dû faire face à une dépense inattendue de 3 000 € pour mon logement, je me suis retrouvée à piocher partout, sans stratégie, en stressant.

C’est à ce moment-là que j’ai compris qu’un fonds d’urgence ne se résume pas à un seul produit, mais qu’il s’agit d’une vraie construction financière, pensée pour résister et évoluer. »

Ce que je te propose aujourd’hui, c’est de poser les bases d’une épargne solide et durable, qui nous servira de filet de sécurité, mais aussi de tremplin vers des projets plus ambitieux.

Que tu débutes ou que tu souhaites revoir ta stratégie, cet article est pour toi.

Clarifier nos objectifs et notre horizon de temps

Avant même de penser aux placements ou aux produits financiers, la première étape, trop souvent négligée, consiste à clarifier pourquoi nous épargnons et sur quelle durée.

Un fonds d’épargne solide se construit comme une fondation : il doit répondre à des besoins concrets et adaptés à notre situation personnelle.

1. Établir la liste de nos priorités (court, moyen, long terme)

Nous avons tous des objectifs différents.

Certains souhaitent juste faire face aux imprévus du quotidien.

D’autres veulent sécuriser une période de transition professionnelle ou financer un projet.

Il est essentiel de hiérarchiser ces priorités :

- Court terme : gérer un imprévu (panne de voiture, réparation urgente, perte de revenus temporaire).

- Moyen terme : préparer des projets à horizon de 1 à 3 ans (voyage, déménagement, reconversion).

- Long terme : sécuriser sa retraite, financer les études des enfants, investir dans l’immobilier.

Astuce : note ces objectifs par écrit et affecte-leur un horizon de temps clair. Cela te permettra de choisir les bons produits d’épargne et les montants adaptés à allouer.

2. Fixer un montant-cible pour le fonds d’urgence : 3, 6 ou 12 mois de dépenses ?

Le fonds d’urgence est la pierre angulaire de notre sécurité financière.

Il doit être disponible immédiatement, sécurisé et suffisant pour faire face aux coups durs.

Mais combien faut-il prévoir exactement?

Cela dépend de notre situation :

- Étudiant ou jeune actif sans enfant : 1 à 3 mois de dépenses peut suffire (environ 1 000 à 3 000 €).

- Famille avec enfants et crédit immobilier : 6 mois minimum est conseillé (souvent entre 10 000 et 20 000 €).

- Indépendant ou travailleur non salarié : mieux vaut viser 9 à 12 mois de dépenses, car les revenus sont plus irréguliers.

Comment faire le calcul ?

Liste tes dépenses mensuelles incontournables (logement, nourriture, transports, assurances, santé…).

Multiplie-les par le nombre de mois que tu souhaites couvrir.

Exemple concret :

Une famille avec deux enfants, un crédit immobilier et des charges fixes de 2 500 € par mois vise 6 mois de sécurité. Le fonds d’urgence cible sera donc de 15 000 €.

3. Déterminer notre appétence au risque avant de choisir les supports

Une fois le montant cible défini, il faut savoir où placer cet argent.

Mais pour cela, nous devons connaître notre tolérance au risque.

Ce fonds doit rester liquide et sans risque pour la part consacrée aux urgences immédiates, mais peut être optimisé si on dispose d’une marge de manœuvre.

Voici une répartition possible selon notre profil :

- Profil prudent : 100 % du fonds sur un LEP, Livret A ou LDDS (liquidité maximale, capital garanti, rendement modeste).

- Profil équilibré : 70 % sur Livret A / LEP, 30 % sur un fonds en euros d’assurance-vie ou sur un PEL.

- Profil dynamique : 50 % sur produits garantis, 30 % sur fonds en euros, 20 % sur des placements plus rémunérateurs à moyen terme (SCPI, obligations d’entreprise, etc.).

4. Exemples concrets selon différents profils

Budget étudiant

- Objectif : disposer de quoi gérer un imprévu (ordinateur cassé, caution de logement…).

- Fonds d’urgence cible : 1 000 à 2 000 €.

- Supports : 100 % Livret Jeune ou Livret A.

Jeune actif salarié

- Objectif : anticiper une perte d’emploi, des frais de santé, une mobilité professionnelle.

- Fonds d’urgence cible : 3 000 à 6 000 €.

- Supports : Livret A + assurance-vie en fonds euros pour lisser l’épargne à moyen terme.

Famille avec enfants

- Objectif : couvrir les dépenses fixes si un des revenus disparaît temporairement.

- Fonds d’urgence cible : 10 000 à 20 000 €.

- Supports : LEP (si éligible), Livret A, fonds en euros.

Indépendant / Entrepreneur

- Objectif : lisser les revenus, faire face à l’absence de protection chômage.

- Fonds d’urgence cible : jusqu’à 12 mois de dépenses, soit 15 000 à 30 000 €.

- Supports : combinaison entre livrets, assurance-vie et PEL ou comptes à terme pour optimiser le rendement sans prendre trop de risques.

Cette première étape est fondamentale.

Avant de courir vers des placements plus sophistiqués, nous devons prendre le temps de comprendre notre situation, quantifier notre besoin de sécurité, et choisir les bons outils.

Sans cette base, le moindre imprévu peut anéantir nos efforts d’investissement à long terme.

Voyons maintenant comment structurer intelligemment cette épargne, pour qu’elle soit à la fois liquide, rémunératrice et évolutive dans le temps.

Mettre en place un budget réaliste et dégager une capacité d’épargne

Une fois que nous avons défini nos objectifs et évalué le montant de notre fonds d’épargne de sécurité, vient le moment crucial : dégager de l’épargne régulièrement.

Et pour cela, il faut absolument savoir où part notre argent, sans pour autant vivre dans la frustration.

Un budget bien pensé, réaliste et adapté à notre mode de vie, est la clé d’un fonds d’épargne qui se constitue naturellement, mois après mois.

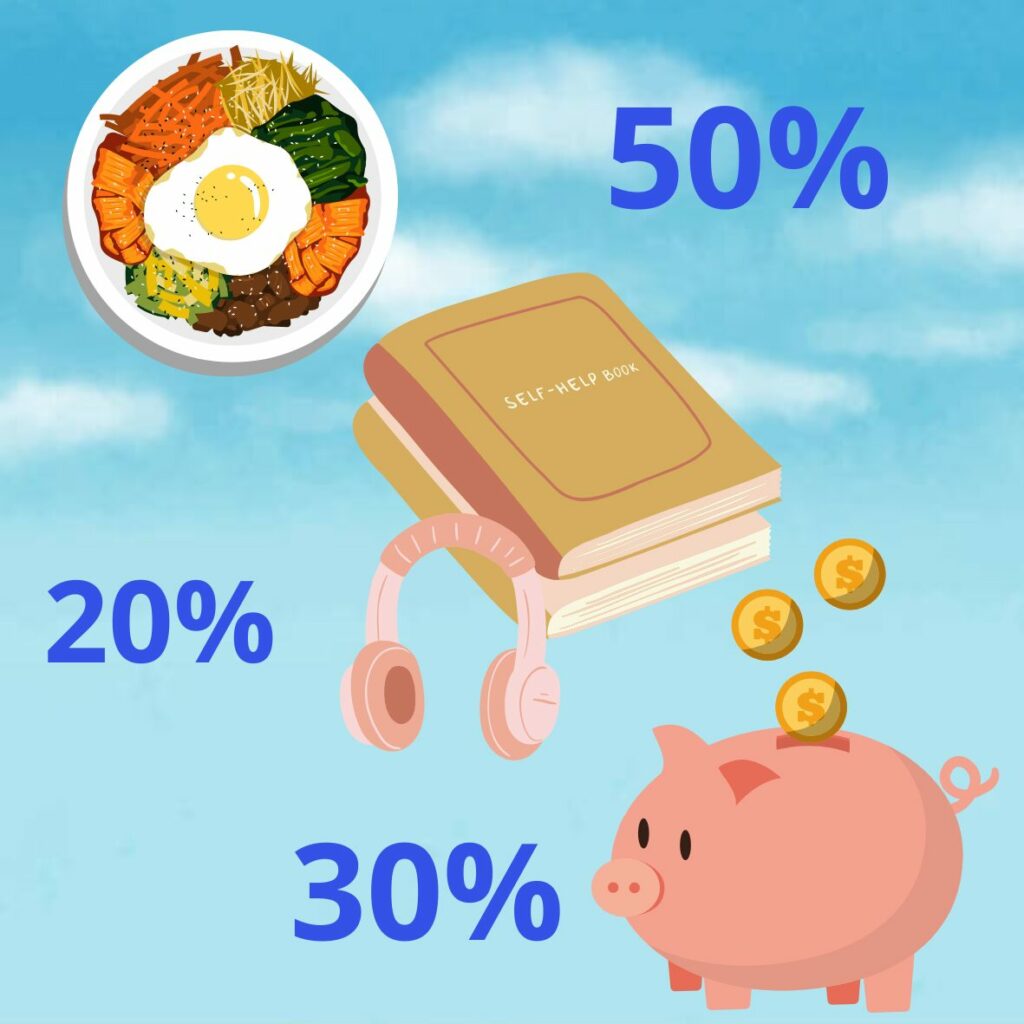

1. La méthode 50/30/20 : adapter un grand classique à notre réalité française

La règle dite des 50/30/20 nous vient des États-Unis, mais elle reste un excellent point de départ pour organiser notre budget personnel.

Voici comment elle fonctionne :

- 50 % de nos revenus : pour les dépenses essentielles (logement, alimentation, transport, santé, factures).

- 30 % : pour les dépenses plaisir et personnelles (sorties, shopping, abonnements, loisirs).

- 20 % : pour l’épargne (fonds d’urgence, projets, placements long terme).

En France, les charges fixes comme le logement sont souvent plus élevées (surtout en ville), ce qui peut rendre ce modèle difficile à suivre à la lettre.

Voici une adaptation réaliste :

- 60 % pour les besoins vitaux si on vit dans une zone à forte tension immobilière.

- 10 à 15 % pour l’épargne, à augmenter dès que possible.

- Le reste pour les dépenses personnelles et plaisirs.

Astuce : il vaut mieux commencer petit (épargner 5 à 10 % de ses revenus) et monter progressivement, plutôt que viser trop haut et se décourager.

2. Identifier et réduire les dépenses invisibles

Nous avons tous des fuites d’argent invisibles dans notre quotidien : abonnements oubliés, frais bancaires inutiles, services doublons…

Ces dépenses sont souvent sous-estimées, mais elles peuvent grignoter 100 à 200 € par mois sans qu’on ne s’en aperçoive.

Voici quelques postes à scruter de près :

- Abonnements numériques (streaming, cloud, applis payantes non utilisées).

- Frais bancaires : carte haut de gamme inutilisée, frais de tenue de compte, retraits à l’étranger…

- Assurances doublonnées ou trop chères : habitation, auto, santé, téléphone…

- Forfaits téléphones et internet: on peut souvent économiser 10 à 20 € par mois en changeant d’opérateur.

Exercice concret : passe 30 minutes à analyser ton dernier relevé bancaire. Note chaque dépense récurrente. Classe-les en “utile”, “inutile” et “à optimiser”.

3. Outils pratiques pour mieux piloter son budget

Pour y voir clair dans ses finances, mieux vaut éviter de tout faire à la main.

Il existe aujourd’hui des outils simples et efficaces, souvent gratuits, pour suivre son budget et repérer les dérives.

Applications de suivi automatique :

- Bankin’, Linxo ou PiloteBudget permettent de synchroniser ses comptes et de classer automatiquement les dépenses.

- Alertes en cas de dépassement de budget, analyse de l’évolution mensuelle, mise en place d’objectifs d’épargne.

Fichier Excel ou Google Sheets:

- Plus manuel, mais ultra-personnalisable.

- Permet de créer une colonne “prévu” vs “réel” pour chaque poste de dépense.

- Idéal si on préfère ne pas synchroniser ses comptes bancaires avec une appli.

Conseil perso : je combine les deux. Un suivi automatisé via une appli pour le quotidien, et un tableau mensuel pour garder le contrôle global.

4. Anecdote personnelle : comment j’ai récupéré 150 € par mois en optimisant mes assurances et mes forfaits

Pendant longtemps, j’avais la mauvaise habitude de ne jamais remettre en question mes contrats.

Une assurance auto reconduite automatiquement, un forfait mobile bien trop cher, une mutuelle souscrite à mes débuts et jamais revue…

Un jour, j’ai décidé de faire le ménage.

J’ai :

- Changé d’assureur auto via un comparateur en ligne, économie : 35 € par mois.

- Résilié un abonnement téléphonique pro devenu inutile, gain : 20 € par mois.

- Renégocié ma mutuelle santé avec une couverture mieux adaptée à ma situation, économie : 50 € mensuels.

- Supprimé trois abonnements numériques non utilisés (fitness, appli de recettes, application de méditation), gain : 45 €.

Résultat : 150 € d’économies par mois, sans changer mon style de vie.

Cet argent va désormais directement dans mon fonds d’épargne, sans effort supplémentaire.

En résumé, pour construire un fonds d’épargne solide, il faut libérer de la capacité d’épargne dès aujourd’hui.

Pas besoin de gagner plus, il suffit souvent de mieux utiliser ce que l’on a déjà.

Alors voyons comment structurer cette épargne entre différents supports selon ton profil, pour qu’elle soit non seulement sécurisée, mais aussi rentable et évolutive.

Construire le fonds d’urgence pas à pas

Maintenant que nous avons défini notre objectif et dégagé une capacité d’épargne, passons à la mise en œuvre concrète : comment construire un véritable fonds d’urgence, solide, accessible en cas de besoin, mais aussi rentable à moyen terme?

Il ne s’agit pas seulement de mettre de l’argent de côté, mais de le structurer par paliers pour qu’il remplisse pleinement son rôle de bouclier financier.

Phase 1 – Liquidité immédiate : la base de la sécurité

Avant toute chose, nous devons disposer d’une réserve facilement accessible, en cas de coup dur : panne de voiture, frais de santé, perte de revenus temporaire…

Cette première couche de notre fonds d’urgence doit être disponible à tout moment, sans risque de perte, et sans fiscalité sur les intérêts.

Les meilleurs supports pour cette phase :

- Le Livret A : accessible à tous, plafonné à 22 950 €, taux à 3 % net d’impôt (en mai 2025), idéal pour démarrer.

- Le LDDS (Livret de Développement Durable et Solidaire) : plafonné à 12 000 €, même taux que le Livret A, souvent utilisé en complément.

- Le LEP (Livret d’Épargne Populaire) : réservé aux revenus modestes, taux de 5 % net, plafonné à 10 000 €. C’est clairement le meilleur choix si tu es éligible.

Conseil pratique : essaye de cumuler 1 à 2 mois de dépenses essentielles sur ces supports. C’est ton filet de sécurité immédiate, qui évite de devoir sortir la carte de crédit ou de vendre des placements à la hâte.

Phase 2 – Sécurité et rendement modéré : pour les mois suivants

Une fois que nous avons constitué cette base liquide, nous pouvons chercher un peu plus de rendement, sans prendre de risques excessifs.

L’idée est de placer l’épargne que l’on ne prévoit pas d’utiliser immédiatement, mais qu’on souhaite garder disponible sous quelques mois si nécessaire.

Supports adaptés à cette seconde couche :

- L’assurance-vie en fonds euros (nouvelle génération) : capital garanti, intérêts annuels entre 2,5 % et 3,5 % bruts en 2025 selon les contrats. Idéale pour l’épargne de précaution à moyen terme.

Attention : certains assureurs imposent de placer une partie du capital en unités de compte. Privilégie les contrats sans obligation ou avec un bon ratio fonds euros/UC. - Les comptes à terme courts : peu connus, mais utiles. Tu bloques une somme sur 6 à 24 mois pour un rendement souvent supérieur au Livret A, sans risques boursiers. Idéal si tu as déjà constitué ton épargne liquide.

Automatiser les virements mensuels pour se constituer une habitude

Le meilleur moyen de faire croître son fonds d’urgence sans y penser, c’est d’automatiser l’épargne dès le début du mois, juste après la réception du salaire.

Ce que tu ne voies pas sur ton compte courant, tu ne le dépenseras pas.

Comment faire ?

- Programme un virement automatique de ton compte principal vers un livret ou une assurance-vie chaque mois.

- Commence avec des montants modestes (30, 50, 100 €) puis augmente selon tes moyens.

- Objectif : atteindre progressivement 3 à 6 mois de dépenses courantes.

Astuce : renomme ton livret dans ton espace bancaire avec un nom parlant, par exemple “Bouclier de sécurité” ou “Filet de secours”. Cela crée un ancrage psychologique fort et t’aidera à ne pas y toucher inutilement.

Petits défis motivants : pour épargner plus sans douleur

Épargner peut aussi être ludique et stimulant.

Voici deux challenges faciles à mettre en place, que j’ai testés avec succès :

Le challenge des 52 semaines :

- Semaine 1 : tu épargnes 1 €, semaine 2 : 2 €, semaine 3 : 3 €, etc. jusqu’à la semaine 52.

- Total au bout d’un an : 1 378 €, sans effort !

- À faire manuellement ou avec une appli dédiée.

L’arrondi à l’euro supérieur :

- À chaque dépense, ta banque arrondit au supérieur (ex. : tu payes 3,60 €, 0,40 € sont mis de côté).

- Ce système peut faire économiser 20 à 40 € par mois, sans changer tes habitudes.

À noter : des banques françaises comme Monabanq, Hello Bank! ou Boursorama proposent ce type de fonctionnalités dans leur appli.

En résumé, pour construire un fonds d’urgence efficace, il ne suffit pas de laisser dormir son argent. Il faut :

- Le structurer par niveaux de sécurité.

- Le faire croître régulièrement grâce à l’automatisation.

- L’optimiser pour qu’il rapporte sans risque.

Maintenant, voyons comment faire évoluer ce fonds vers un capital de sécurité dynamique, en intégrant des supports plus performants à moyen terme.

Diversifier intelligemment pour protéger le capital

Une fois la mécanique d’épargne lancée et les premières couches de notre fonds d’urgence mises en place, il devient essentiel de diversifier les supports pour optimiser la sécurité, protéger le capital contre l’inflation et, si possible, obtenir un peu de rendement sans trop de risque.

Diversifier, c’est répartir intelligemment ses économies pour réduire l’exposition aux aléas (taux, inflation, crise bancaire, etc.) tout en maintenant une bonne liquidité.

1. Répartir entre plusieurs enveloppes : une sécurité multi-niveaux

Un bon fonds de sécurité ne repose pas sur un seul support.

Même si les livrets réglementés (Livret A, LDDS, LEP) sont excellents pour démarrer, ils ne suffisent pas à eux seuls à protéger efficacement contre l’érosion monétaire ou à répondre à tous les objectifs de sécurisation.

Voici une structure simple et équilibrée :

Livret A, LDDS, LEP (selon éligibilité) :

Pour la liquidité immédiate et sécurisée.

Plafond atteint ? On diversifie.

Assurance-vie en fonds euros :

Pour une sécurité à moyen terme, avec un rendement supérieur aux livrets, et aucune fiscalité après 8 ans sur les gains (sous conditions).

Obligations court terme ou fonds obligataires prudent :

Pour une exposition modérée au marché obligataire, tout en gardant une volatilité faible. Certains ETF ou OPCVM proposent des solutions “très court terme” (< 1 an) à faibles frais.

Conseil pratique : utilise plusieurs enveloppes fiscales complémentaires pour cumuler les avantages (exonération d’impôt, disponibilité, rendement). N’oublie pas que l’assurance-vie permet aussi une gestion à horizon pour automatiser les arbitrages selon l’âge ou le profil.

2. Intégrer une poche “anti-inflation” pour préserver le pouvoir d’achat

Aujourd’hui, l’inflation grignote doucement mais sûrement le rendement des livrets et fonds en euros.

Pour conserver notre pouvoir d’achat, il peut être judicieux d’intégrer une petite part du capital dans des actifs dits “résistants à l’inflation”, à condition qu’ils soient facilement mobilisables.

Voici trois solutions anti-inflation à envisager :

Fonds en euros dynamiques :

Certains contrats d’assurance-vie proposent des fonds euros avec une part investie en immobilier ou actions.

Cela peut doper légèrement le rendement, tout en gardant le capital garanti.

Obligations indexées sur l’inflation (OATi ou titres d’État indexés) :

Disponibles via certains fonds obligataires ou dans le cadre d’une assurance-vie multisupport.

Elles permettent de suivre le rythme de l’inflation avec une prise de risque limitée.

Or physique ou numérique (type Or.fr, VeraCash) :

Considéré comme une valeur refuge.

À limiter à 5 à 10 % du fonds, car il est non productif et moins liquide.

Peut aussi être détenu via un PEA ou une assurance-vie (sous forme d’ETF sur l’or).

L’idée n’est pas de spéculer, mais de protéger une petite partie du capital en cas de baisse brutale de la valeur de la monnaie.

3. Garder une liquidité partielle : ne pas tout immobiliser

Un fonds de sécurité n’est utile que s’il est accessible rapidement.

Une erreur fréquente consiste à placer la totalité du capital sur des supports trop bloqués, comme certains comptes à terme, SCPI ou contrats avec pénalités de sortie.

Règle d’or : au moins 70 % de ton fonds d’urgence doit rester disponible en moins de 8 jours ouvrés.

Voici un modèle de répartition par liquidité :

- 30 à 50 % : supports immédiatement disponibles, comme les livrets ou un compte courant d’épargne.

- 30 à 40 % : liquidité rapide, type assurance-vie (déblocage en quelques jours), fonds euros ou obligations court terme.

- 10 à 20 % : moins liquides mais mieux protégés contre l’inflation, comme l’or ou certains comptes à terme.

Important : vérifie toujours les conditions de retrait anticipé (pénalités, délais, fiscalité) avant de bloquer tes fonds, même partiellement.

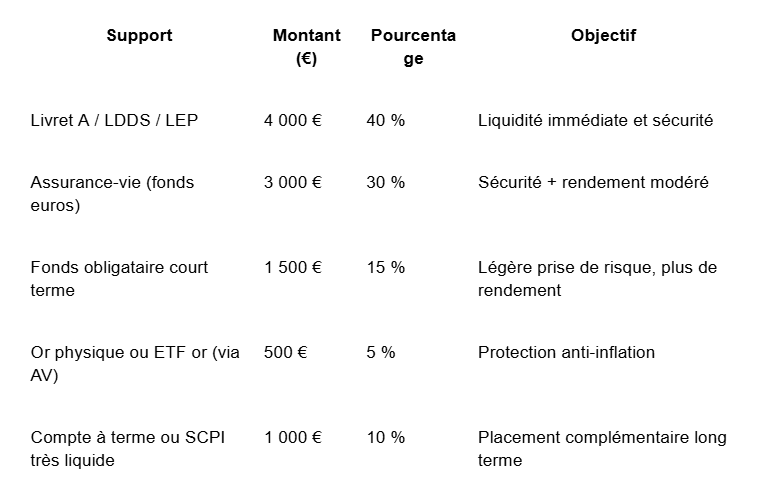

4. Exemple chiffré : allocation type pour un fonds d’urgence de 10 000 €

Voici une proposition réaliste pour un jeune actif ou une famille souhaitant protéger 10 000 € tout en conservant une flexibilité suffisante :

Résultat : un fonds majoritairement sécurisé, diversifié, avec une bonne liquidité, et protection contre l’inflation sur une fraction du capital.

Une bonne diversification permet de limiter les risques, capter un peu plus de rendement, et préserver son pouvoir d’achat.

Ce n’est pas réservé aux gros patrimoines: même avec 2 000, 5 000 ou 10 000 €, on peut bâtir une architecture solide et évolutive.

Voyons maintenant comment faire grandir ce fonds d’urgence, le faire évoluer vers un capital d’opportunité, et utiliser ses excédents pour construire une vraie liberté financière.

Suivre, ajuster et réévaluer notre fonds d’épargne

Construire un fonds d’épargne solide est une première victoire.

Mais pour qu’il reste pertinent et efficace dans la durée, il faut le piloter comme un véritable actif stratégique.

Cela implique de le surveiller régulièrement, de le tester face à l’imprévu et de l’ajuster dès que notre vie change.

Un fonds d’épargne n’est pas figé : il évolue au rythme de nos revenus, de nos projets et de nos charges.

1. Contrôle semestriel : ajuster le montant-cible à notre mode de vie

La première chose à mettre en place, c’est un rendez-vous deux fois par an pour vérifier si notre fonds d’urgence est toujours adapté.

Pourquoi tous les six mois ?

Parce qu’en six mois, beaucoup de choses peuvent changer : un déménagement, une naissance, un changement d’emploi, une inflation qui s’accélère…

Voici ce que je vérifie personnellement à chaque bilan :

- Mes dépenses fixes ont-elles augmenté ? (loyer, assurances, abonnements, alimentation)

- Ai-je de nouvelles charges importantes ? (crédit immobilier, enfants, véhicule)

- Mon niveau de revenus est-il stable ou plus fluctuant ?

- Le montant de mon fonds couvre-t-il encore 3 à 6 mois de dépenses essentielles ?

Astuce : je tiens à jour un tableau Excel où je note chaque poste de dépense mensuelle, et je le multiplie par 6. Cela me donne mon montant-cible à atteindre ou maintenir.

2. Test de stress : anticiper les coups durs sans paniquer

Il ne suffit pas d’avoir de l’argent de côté.

Il faut aussi savoir comment il réagirait en cas de crise.

C’est là qu’intervient le test de stress.

Il s’agit simplement de se poser 2 questions fondamentales :

- Si je perds mon emploi demain, pendant combien de mois puis-je maintenir mon niveau de vie sans vendre mes investissements ?

- Si ma chaudière me lâche ou si ma voiture tombe en panne, ai-je immédiatement accès à la somme nécessaire ?

Objectif : détecter les failles dans notre structure actuelle. Trop investi sur des supports bloqués ? Pas assez liquide ? Montant insuffisant ? Ce test permet d’ajuster proactivement avant qu’un vrai problème n’arrive.

3. Réaffecter les excédents vers l’investissement long terme

Une fois notre seuil de sécurité atteint, inutile d’accumuler indéfiniment sur un Livret A à 3 % quand l’inflation grimpe.

C’est là qu’on passe à l’étape supérieure : l’investissement.

Concrètement, une fois que notre fonds de sécurité est bien constitué, tout surplus mensuel d’épargne peut être :

- transféré automatiquement vers un PEA (Plan d’Épargne en Actions) ou un compte-titres pour investir en ETF (stratégie long terme),

- investi dans un PER (Plan d’Épargne Retraite) si on a une fiscalité à optimiser,

- utilisé pour un projet immobilier locatif (préparation de l’apport ou du financement),

- ou alloué à des investissements à impact, comme les SCPI durables ou le financement participatif (crowdfunding).

Mon astuce personnelle : dès que je dépasse le montant cible de mon fonds d’urgence, je place automatiquement l’excédent sur mon PEA en ETF MSCI World. Cela m’évite de laisser dormir de l’argent inutilement.

4. Outils pour automatiser le suivi et rester maître de sa stratégie

Même si je suis une passionnée de finances, je ne veux pas passer mes journées à tout surveiller.

D’où l’intérêt d’utiliser des outils simples et efficaces.

Voici ceux que je recommande :

- Alertes automatiques : paramétrées sur ton application bancaire pour détecter un dépassement ou une anomalie (retrait anormal, solde faible).

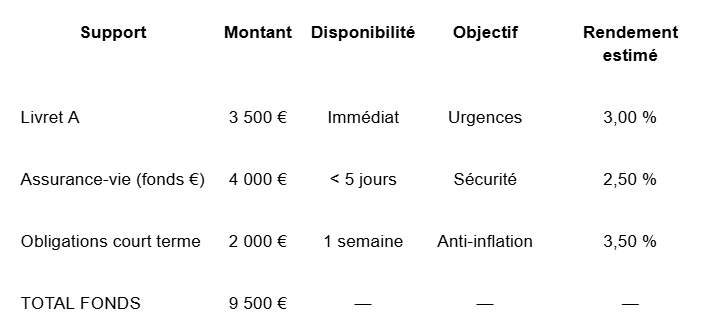

- Suivi via un tableau de bord : je te propose un tableau Excel simple où tu suis :

- le montant détenu sur chaque support,

- la liquidité estimée,

- le rendement attendu,

- la répartition par catégorie (liquide / à court terme / à moyen terme).

- Applications de suivi patrimonial comme Bankin’, Linxo ou PiloteBudget, pour avoir une vision globale de tes finances.

Exemple de tableau de suivi mensuel simplifié :

Ce type de suivi me permet de visualiser en un clin d’œil si je suis sous ou au-dessus de mon objectif, et donc si je dois renforcer ou réaffecter une partie de mon épargne.

Suivre, ajuster et réévaluer son fonds d’épargne, c’est le geste santé de tes finances.

Cela t’évite les mauvaises surprises, te donne confiance, et surtout, te permet d’avancer plus sereinement vers l’investissement à long terme.

On ne bâtit pas sa liberté financière sur une base fragile.

Un fonds bien calibré, bien suivi, c’est la rampe de lancement vers l’indépendance.

Conclusion : Un fonds d’épargne solide, la première pierre de notre indépendance financière

Bâtir un fonds d’épargne n’est pas un luxe, c’est une nécessité absolue pour qui veut vivre sereinement, affronter les imprévus sans stress, et préparer des projets sans s’endetter.

Nous avons vu que ce processus repose sur cinq piliers essentiels :

- Clarifier nos objectifs et notre horizon de temps, pour que chaque euro placé ait une direction précise.

- Mettre en place un budget réaliste, qui respecte nos priorités tout en dégageant une capacité d’épargne régulière.

- Constituer progressivement notre matelas de sécurité, étape par étape, sans pression.

- Diversifier intelligemment notre épargne, pour allier sécurité, rendement et disponibilité.

- Suivre et ajuster régulièrement notre fonds, afin qu’il reste adapté à notre mode de vie et devienne un véritable levier de croissance.

L’essentiel, c’est de commencer.

Même 50 € par mois peuvent faire une réelle différence si nous sommes constants.

Le plus grand risque, ce n’est pas de ne pas avoir assez, mais de ne jamais s’y mettre.

Personnellement, c’est lorsque j’ai pris cette habitude (celle de l’épargne régulière, même modeste) que ma vie a changé.

Je suis passée de la précarité de l’imprévu à la sérénité de la prévoyance.

Et cette tranquillité n’a pas de prix.

Je vous donne rendez-vous la semaine prochaine pour un article très spécial :

« Comment se prémunir et sortir du consumérisme »:

une réflexion essentielle pour ne plus être esclave de nos dépenses et reprendre le contrôle de notre rapport à l’argent.

Et si vous souhaitez aller plus loin, je vous invite à découvrir mon livre :

« Je change de vie à plus de 50 ans et prends le chemin de la liberté financière… »,

où je partage toutes les méthodes concrètes que j’ai appliquées pour constituer un fonds d’épargne solide, avancer vers l’autonomie financière, et redéfinir ma vie à mon rythme.

Je vous souhaite la réussite dans toutes vos entreprises et vous dis à bientôt… Bree.