Comment suivre et ajuster son budget

Suivre et Ajuster son Budget, la Clé de la Réussite Financière

Gérer ses finances personnelles, c’est bien plus que simplement lister ses dépenses ou garder un œil sur son compte bancaire de temps en temps.

Le vrai secret pour atteindre nos objectifs financiers, que ce soit épargner pour un voyage, acheter une maison ou atteindre la liberté financière, réside dans le suivi et l’ajustement constant de notre budget.

Ce processus permet de rester aligné(e) sur nos priorités, d’anticiper les imprévus et d’adapter nos dépenses à nos besoins réels.

La gestion d’un budget ne doit pas être perçue comme une contrainte, mais plutôt comme un outil puissant pour reprendre le contrôle de notre argent.

Un budget bien suivi nous donne une vision claire de nos finances, nous aide à identifier nos failles et surtout à rectifier le tir avant qu’il ne soit trop tard.

Dans un monde où la tentation d’acheter est omniprésente et où les imprévus peuvent rapidement déséquilibrer notre situation financière, ajuster son budget régulièrement devient une habitude essentielle pour éviter les mauvaises surprises et rester sur la voie de nos objectifs.

Anecdote personnelle : Quand j’ai négligé mon budget… et les leçons apprises

Il y a quelques années, j’ai moi-même vécu une période où j’ai relâché le suivi de mon budget.

Convaincue que mes finances étaient sous contrôle, je me suis laissée aller à des petits plaisirs du quotidien : un déjeuner au restaurant par-ci, un achat impulsif par-là.

Rien de dramatique en apparence, mais sans m’en rendre compte, ces petites dépenses ont commencé à s’accumuler.

À la fin du mois, j’ai réalisé que j’avais dépassé mon budget de plusieurs centaines d’euros.

Ce n’était pas une somme insurmontable, mais cela m’a forcée à faire face à une réalité : en négligeant de suivre mes dépenses et de les ajuster en temps réel, j’avais mis en péril mes objectifs d’épargne.

J’ai dû utiliser une partie de mon épargne de sécurité pour combler ce manque, ce qui m’a frustrée et m’a fait prendre conscience de l’importance d’un suivi rigoureux.

Cet incident m’a poussée à revoir entièrement ma méthode de gestion.

J’ai mis en place une routine hebdomadaire pour analyser mes finances, ajuster mes dépenses et m’assurer que mon budget reste aligné avec mes priorités.

Depuis, je n’ai jamais laissé passer plus de quelques jours sans vérifier l’état de mes comptes.

Ce changement d’habitude m’a permis de mieux anticiper les imprévus et d’épargner de manière bien plus efficace.

Pourquoi suivre et ajuster son budget est indispensable

Cet article est là pour vous aider à éviter les erreurs que j’ai commises et à faire de la gestion de votre budget un véritable allié au quotidien.

Nous allons voir ensemble comment suivre vos dépenses de manière simple et efficace, quels outils utiliser, et surtout, comment ajuster votre budget pour rester en phase avec vos objectifs financiers.

Que vous soyez novice ou déjà aguerri(e) en matière de gestion budgétaire, il y a toujours des pistes d’amélioration et des astuces à adopter pour optimiser votre budget.

À travers des conseils pratiques et des exemples concrets, je vais vous montrer que suivre et ajuster son budget ne prend pas forcément beaucoup de temps, mais que cela peut avoir un impact énorme sur votre sérénité financière et votre capacité à réaliser vos projets.

Alors, plongeons ensemble dans ce guide pour découvrir les étapes clés pour reprendre le contrôle de votre argent et avancer sereinement vers vos objectifs financiers !

Pourquoi le suivi de son budget est essentiel

Suivre son budget est bien plus qu’un simple exercice de comptabilité personnelle ; c’est un véritable levier pour reprendre le contrôle de ses finances et atteindre ses objectifs de vie.

Trop souvent, nous pensons que connaître le solde de notre compte suffit à bien gérer notre argent, mais sans une vision claire et détaillée de nos dépenses, il est facile de se laisser surprendre par des dérives financières.

Voici pourquoi il est crucial de suivre son budget régulièrement.

1 Comprendre ses habitudes de consommation

L’une des premières étapes pour reprendre le contrôle de ses finances est de connaître précisément ses habitudes de consommation.

En effet, nous avons tous des dépenses qui se répètent chaque mois : loyer, alimentation, abonnements, transport, etc.

Mais au-delà de ces frais fixes, il y a souvent de nombreuses petites dépenses invisibles qui, cumulées, peuvent peser lourd sur notre budget.

Exemples d’habitudes coûteuses:

– Les cafés à emporter : À 3 € le café, cela représente environ 60 € par mois si l’on en prend un chaque jour ouvrable.

À l’échelle d’une année, c’est plus de 700 € qui s’envolent sans même que l’on s’en rende compte.

– Les achats impulsifs : Un vêtement acheté en solde, une promotion sur un gadget inutile, ou encore un dîner imprévu au restaurant…

Ces petites satisfactions instantanées peuvent vite faire déraper un budget.

– Les abonnements non utilisés : Combien d’entre nous paient encore un abonnement à une salle de sport ou à un service de streaming que l’on n’utilise presque jamais ?

Sans suivi régulier, ces dépenses inutiles passent souvent inaperçues.

Suivre son budget permet de mettre en lumière ces habitudes de consommation parfois bien ancrées et de prendre conscience des postes de dépenses qui grèvent nos finances sans que l’on s’en aperçoive.

C’est une étape clé pour identifier les dépenses superflues et faire des choix éclairés afin de mieux utiliser son argent.

2 Éviter les dérives financières

Sans suivi rigoureux, il est facile de se laisser aller à des petits écarts qui, à première vue, semblent insignifiants, mais qui, une fois cumulés, peuvent avoir des conséquences financières importantes.

Ce phénomène, appelé « l’effet latte » par les experts financiers, illustre parfaitement comment des petites dépenses répétées peuvent saboter un budget.

Illustration chiffrée :

– Imaginons que vous dépassiez votre budget alimentaire de seulement 50 € par mois.

Cela ne semble pas énorme, mais au bout d’un an, cela représente 600 €.

– Maintenant, imaginez que cette même somme soit épargnée et investie chaque mois avec un rendement annuel moyen de 5 %.

Sur 10 ans, cela pourrait représenter près de 7 800 €.

C’est l’équivalent de plusieurs mois de loyer, un voyage, ou même un bon apport pour un investissement immobilier.

Suivre son budget, c’est se donner la possibilité de repérer ces petites dérives avant qu’elles ne deviennent problématiques.

Cela permet d’ajuster rapidement ses habitudes et de garder le contrôle sur ses finances.

Plus on détecte tôt les écarts, plus il est facile de rectifier le tir, sans avoir à faire de sacrifices drastiques.

3 S’assurer d’atteindre ses objectifs financiers

Le suivi du budget est une étape incontournable pour transformer ses objectifs financiers en réalité.

Que ce soit pour épargner, investir ou atteindre la liberté financière, un budget suivi et ajusté régulièrement devient le plan de route qui nous guide tout au long de notre parcours financier.

Épargne et investissement :

– Un budget permet de dégager une épargne régulière chaque mois, en automatisant les virements vers un compte épargne ou un portefeuille d’investissement.

En visualisant l’impact de ses économies sur le long terme, on reste motivé(e) à maintenir le cap.

Atteinte de la liberté financière :

– Pour ceux qui visent l’indépendance financière, suivre son budget est essentiel pour calculer ses besoins futurs et ajuster son taux d’épargne en conséquence.

Cela permet de s’assurer que l’on avance à la bonne vitesse vers la retraite anticipée ou la constitution de revenus passifs suffisants.

En somme, le suivi régulier du budget offre une vue d’ensemble sur sa situation financière, aide à ajuster les priorités en fonction des imprévus et renforce la discipline nécessaire pour atteindre ses objectifs.

Il ne s’agit pas seulement de suivre des chiffres, mais de piloter sa vie financière en restant maître de ses choix.

En ayant conscience de chaque euro dépensé, on peut mieux aligner ses actions sur ses ambitions et avancer sereinement vers ses projets de vie.

Les outils pour suivre son budget

Pour suivre et ajuster son budget de manière efficace, il est essentiel de s’appuyer sur les bons outils.

Heureusement, il existe aujourd’hui une multitude de solutions adaptées à tous les profils, que l’on préfère la technologie moderne ou les méthodes plus traditionnelles.

L’essentiel est de choisir l’outil qui nous convient le mieux, afin de rendre le suivi de notre budget facile et intuitif.

1 Les applications de gestion de budget

Les applications de gestion de budget ont révolutionné la façon dont nous suivons nos finances.

Ces outils, souvent disponibles gratuitement, permettent de synchroniser automatiquement nos comptes bancaires, de catégoriser nos dépenses et de recevoir des alertes en cas de dépassement de budget.

En France, plusieurs applications se distinguent par leur ergonomie et leurs fonctionnalités :

– Bankin’ : C’est l’une des applications les plus populaires en France pour la gestion de budget.

Bankin’ permet de connecter ses comptes bancaires et de suivre ses dépenses en temps réel.

Les transactions sont automatiquement catégorisées (alimentation, loisirs, logement, etc.), et des graphiques permettent de visualiser en un coup d’œil où va votre argent.

Bankin’ propose également des fonctionnalités d’alertes pour les prélèvements à venir, les soldes trop bas, ou encore des conseils pour mieux gérer son argent.

– Linxo : Linxo fonctionne de manière similaire à Bankin’ et propose également une synchronisation sécurisée avec vos comptes bancaires.

Cette application offre une vision claire de vos revenus et dépenses, avec une catégorisation automatique et des prévisions pour anticiper votre solde à venir.

Elle est idéale pour ceux qui veulent un suivi simple mais complet de leurs finances.

– You Need A Budget (YNAB) : Contrairement à Bankin’ et Linxo, YNAB est payant, mais son approche unique en fait un outil très apprécié des adeptes de la gestion budgétaire proactive.

L’application repose sur une méthode en quatre règles : donner une mission à chaque euro, prévoir les dépenses irrégulières, ajuster au fur et à mesure et apprendre de ses erreurs.

YNAB permet non seulement de suivre ses dépenses mais aussi d’anticiper et de planifier son budget avec une grande précision.

Ces applications sont particulièrement utiles pour ceux qui souhaitent un suivi en temps réel et des alertes automatiques pour rester sur la bonne voie.

Elles facilitent grandement la gestion des finances au quotidien en offrant une vue d’ensemble sur ses habitudes de consommation.

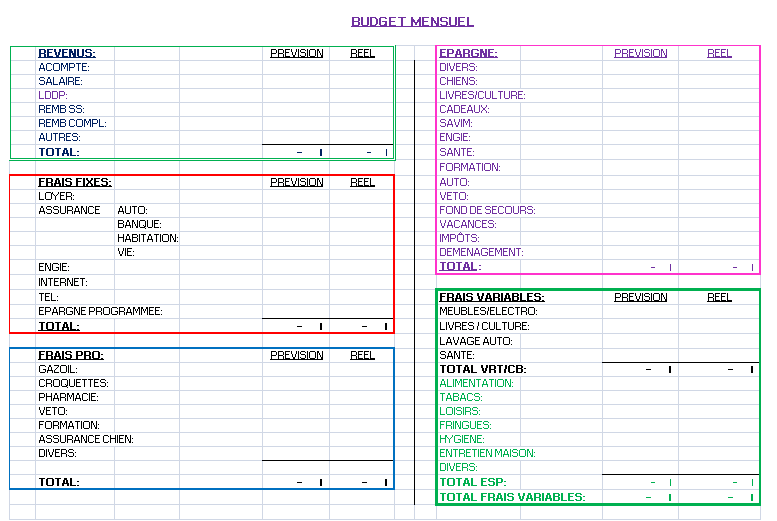

2 Les tableaux Excel ou Google Sheets

Pour ceux qui préfèrent une approche plus personnalisée et souhaitent garder un contrôle total sur leur budget, les tableaux Excel ou Google Sheets sont une excellente alternative.

Créer son propre tableau de suivi permet d’adapter entièrement l’outil à ses besoins spécifiques, d’ajouter des catégories personnalisées, des formules pour calculer automatiquement le solde disponible, ou encore des graphiques pour visualiser ses dépenses.

Vous pouvez voir le mien ci-dessus pour vous aider.

Avantages de cette méthode :

– Personnalisation totale : Vous pouvez créer des colonnes, des lignes et des catégories spécifiques qui reflètent parfaitement votre mode de vie et vos priorités financières.

– Contrôle complet : Contrairement aux applications, rien ne se passe automatiquement.

Chaque dépense doit être saisie manuellement, ce qui vous oblige à être pleinement conscient(e) de chaque euro dépensé.

– Analyse approfondie : Avec les formules et les graphiques d’Excel ou Google Sheets, vous pouvez analyser vos données de multiples façons, repérer des tendances et ajuster votre budget avec une grande précision.

Modèle simple de tableau :

Un tableau de suivi de budget de base devrait inclure les colonnes suivantes :

1. Date de la transaction

2. Description (ex : achat courses, loyer, essence)

3. Catégorie (ex : alimentation, logement, transport)

4. Montant de la dépense

5. Type (revenu ou dépense)

6. Solde restant

L’important est de mettre à jour ce tableau régulièrement, idéalement chaque semaine, pour garder une vision claire et à jour de ses finances.

3 Les méthodes traditionnelles

Pour certains, la technologie peut sembler trop complexe ou impersonnelle, et ils préfèrent une approche plus tangible.

Les méthodes traditionnelles comme le carnet de dépenses, le système des enveloppes budgétaires, ou simplement noter ses dépenses à la main restent d’excellentes options pour suivre son budget.

– Carnet de dépenses : Noter chaque dépense à la main dans un carnet peut paraître old-school, mais cela permet de mieux réaliser l’impact de chaque achat.

Cette méthode encourage une réflexion active sur chaque dépense et renforce la discipline budgétaire.

– Enveloppes budgétaires : Cette méthode consiste à répartir l’argent prévu pour chaque catégorie de dépense (alimentation, loisirs, transport, etc.) dans des enveloppes distinctes.

Une fois l’enveloppe vide, le budget de cette catégorie est épuisé pour le mois, ce qui évite de dépasser.

C’est une méthode très visuelle et efficace pour maîtriser ses dépenses.

Je vous l’explique en détail dans cet article.

– Notation manuelle des dépenses : Que ce soit sur un tableau blanc, un carnet ou un agenda, noter manuellement ses dépenses offre une approche directe et personnelle de la gestion budgétaire.

Cela convient particulièrement aux personnes qui ont besoin de voir et toucher leurs données pour mieux les comprendre.

Comment suivre son budget au quotidien

Suivre son budget demande de l’organisation et une certaine discipline, mais avec les bonnes méthodes, cela devient une routine simple et efficace.

1 Analyser ses revenus et ses dépenses régulièrement

Pour que le suivi de budget soit efficace, il est essentiel de mettre en place une routine hebdomadaire ou mensuelle pour analyser ses finances.

Cette routine peut prendre la forme d’un point rapide tous les dimanches soirs, ou d’une revue plus détaillée à la fin de chaque mois.

Astuces pour rendre cette tâche moins fastidieuse :

– Fixez un rendez-vous régulier dans votre agenda pour faire le point.

– Rendez l’analyse agréable : faites-le en buvant votre boisson préférée, mettez de la musique en fond, etc.

– Utilisez des couleurs pour mettre en évidence les postes de dépenses importants ou problématiques.

2 Comparer le budget prévisionnel et les dépenses réelles

Comparer ce que l’on avait prévu de dépenser avec les dépenses réelles est une étape cruciale pour identifier les écarts.

Cela permet de comprendre pourquoi on a dépassé ou respecté son budget, et d’ajuster en conséquence.

Exemple pratique :

Imaginons que vous aviez prévu un budget alimentation de 300 € pour le mois, mais que vos dépenses réelles atteignent 400 €.

Après analyse, vous réalisez que 50 € supplémentaires viennent des sorties restaurants imprévues et 50 € des courses non planifiées.

Cet écart vous permet d’identifier que limiter les sorties et mieux planifier vos repas pourrait vous aider à revenir à votre budget initial.

3 Ajuster en temps réel

Il est essentiel de ne pas attendre la fin du mois pour ajuster son budget.

Dès que vous identifiez un écart, ajustez immédiatement vos autres dépenses pour compenser.

Par exemple, si vous avez dépensé plus que prévu pour un loisir, réduisez les dépenses de la semaine suivante dans une autre catégorie pour rééquilibrer.

Stratégies pour ajuster rapidement :

– Revoir les dépenses discrétionnaires (loisirs, sorties) et les réduire en cas de dépassement.

– Reporter certains achats non urgents au mois suivant.

– Revoir les objectifs de certaines catégories en fonction des imprévus rencontrés.

Suivre et ajuster son budget demande de l’engagement, mais les bénéfices en termes de contrôle financier et de sérénité en valent largement la peine.

En adoptant ces outils et en mettant en place des routines de suivi, vous aurez toutes les clés en main pour piloter votre budget de manière efficace et atteindre vos objectifs financiers.

Ajuster son budget en fonction des imprévus et des changements de vie

Un budget n’est jamais figé : il doit évoluer en fonction de notre vie et des événements qui la ponctuent.

Qu’il s’agisse d’imprévus ou de grands changements de vie, savoir ajuster son budget rapidement et efficacement est essentiel pour maintenir sa stabilité financière et atteindre ses objectifs.

Dans cette section, je vous propose de découvrir comment réagir face aux imprévus, adapter votre budget aux grandes étapes de la vie et réévaluer régulièrement vos priorités financières.

1 Faire face aux imprévus

Les imprévus sont inévitables : une voiture qui tombe en panne, une facture médicale inattendue, ou encore des réparations urgentes à la maison.

Ces dépenses non planifiées peuvent vite déséquilibrer un budget si l’on n’y est pas préparé(e).

La clé pour intégrer les imprévus dans son budget est de rester calme, de prévoir un fonds d’urgence et de savoir ajuster ses dépenses sans paniquer.

Prévoir un fonds d’urgence :

La meilleure défense contre les imprévus est de constituer un fonds d’urgence, idéalement équivalent à trois à six mois de dépenses courantes.

Ce fonds doit être facilement accessible, par exemple sur un livret d’épargne.

Avoir cette réserve permet de couvrir les imprévus, sans recourir à des crédits coûteux ou devoir piocher dans son épargne long terme.

Ajuster le budget sans paniquer:

Quand un imprévu survient, il est important de revoir son budget immédiatement pour voir où l’on peut faire des ajustements temporaires.

Par exemple, si vous devez faire face à une réparation automobile de 500 €, vous pouvez réduire vos dépenses loisirs, reporter certains achats ou ajuster vos dépenses alimentaires pour compenser.

L’important est de rester proactif et de ne pas ignorer l’impact de l’imprévu sur vos finances.

Intégrer les imprévus dans le budget mensuel :

Une autre stratégie efficace est de prévoir une catégorie « imprévus » dans votre budget mensuel, même s’il ne s’agit que de 50 ou 100 €.

Cet espace budgétaire dédié vous permet d’absorber les petites surprises sans trop affecter votre budget global.

2 Adapter son budget à des changements de vie

Les grands changements de vie, tels qu’un mariage, une naissance, une perte d’emploi ou une augmentation de salaire, ont tous un impact significatif sur notre budget.

Pour vivre ces transitions en douceur, il est crucial de réagir rapidement en ajustant son budget pour refléter sa nouvelle réalité financière.

Mariage et naissance :

Ces événements entraînent souvent une augmentation des dépenses (organisation de la cérémonie, achats pour le bébé, etc.).

Avant l’arrivée de ces événements, il est utile de réévaluer vos priorités et d’économiser à l’avance.

Par exemple, pour un mariage, établissez un budget spécifique pour éviter les dépassements.

Pour une naissance, prévoyez d’ajuster votre budget pour inclure des catégories telles que les couches, la garde d’enfant, ou les dépenses de santé.

Perte d’emploi :

Perdre son emploi peut être un moment stressant financièrement.

Dans ce cas, il est important d’agir rapidement : revoyez votre budget à la baisse, priorisez les dépenses essentielles (logement, alimentation, santé), et suspendez les dépenses discrétionnaires.

Si vous avez un fonds d’urgence, c’est le moment de l’utiliser, tout en cherchant activement de nouvelles sources de revenus.

Augmentation de salaire :

Recevoir une augmentation est une belle opportunité pour ajuster votre budget en faveur de vos objectifs financiers.

Plutôt que d’augmenter vos dépenses de façon proportionnelle, pensez à allouer ce surplus vers votre épargne, vos investissements, ou pour rembourser des dettes plus rapidement.

Par exemple, si votre salaire augmente de 200 € par mois, envisagez de placer 150 € de cette somme dans votre épargne ou vos placements et de vous accorder 50 € de plus pour vos loisirs.

3 Réévaluer ses priorités financières

La vie évolue constamment, et nos objectifs financiers doivent suivre. Réévaluer régulièrement son budget et ses priorités est essentiel pour rester aligné(e) avec ses aspirations et ses besoins.

Il ne s’agit pas seulement de réagir aux événements, mais aussi d’anticiper et d’ajuster proactivement.

À quelle fréquence revoir son budget ?

Idéalement, il est recommandé de revoir son budget une fois par mois pour vérifier si l’on est sur la bonne voie.

Cependant, une réévaluation plus approfondie de vos objectifs financiers et de votre budget devrait avoir lieu au moins une fois par an, ou à chaque événement majeur de la vie (déménagement, changement de travail, etc.).

Comment réévaluer ses objectifs financiers :

– Analysez vos réalisations : Regardez ce que vous avez accompli depuis la dernière révision.

Avez-vous atteint vos objectifs d’épargne ou de réduction de dettes ?

– Réajustez vos priorités : Vos priorités peuvent évoluer.

Peut-être que l’achat d’une maison devient plus urgent, ou que vous souhaitez désormais voyager davantage.

Adaptez votre budget pour refléter ces nouvelles priorités.

– Anticipez les prochains changements : Si vous prévoyez un changement (retraite, changement de travail), ajustez votre budget pour vous y préparer.

Cela peut signifier augmenter votre épargne, ou revoir certaines dépenses.

Techniques pour ajuster efficacement :

– Budgets prévisionnels : Créez des scénari différents (optimiste, réaliste, pessimiste) pour préparer votre budget à différents types de revenus et de dépenses.

– Systèmes de plafonnement : Fixez des plafonds pour certaines catégories (loisirs, habillement) afin de vous forcer à prioriser les dépenses qui comptent le plus pour vous.

– Suivi des objectifs : Utilisez des outils visuels (comme des graphiques de progression) pour suivre l’évolution de vos objectifs financiers et rester motivé(e).

En ajustant votre budget régulièrement et en l’adaptant aux imprévus et aux grands changements de vie, vous vous assurez de rester maître de votre situation financière.

Ces ajustements vous permettent de traverser les périodes de turbulences avec plus de sérénité et de continuer à progresser vers vos objectifs.

Ce n’est pas seulement une question de chiffres, mais de vivre en accord avec vos aspirations, tout en gardant un cap financier solide et adaptable.

Les erreurs courantes et comment les éviter

Même avec la meilleure volonté, il est facile de commettre des erreurs lorsqu’on gère son budget.

Ces erreurs peuvent nous éloigner de nos objectifs financiers et créer un sentiment de frustration.

Dans cette section, je vais passer en revue les erreurs les plus courantes que nous commettons souvent, parfois même sans nous en rendre compte, et vous donner des conseils pratiques pour les éviter.

1 Ne pas suivre régulièrement son budget

L’une des erreurs les plus fréquentes est de ne pas suivre son budget régulièrement.

Que ce soit par oubli, par manque de temps, ou simplement parce qu’on redoute de voir la réalité en face, le report constant du suivi budgétaire peut rapidement mener à des dérives financières.

Lorsque l’on ne suit pas son budget, il devient impossible de savoir exactement où va notre argent, et les écarts finissent par s’accumuler sans qu’on ne les maîtrise.

Les conséquences de l’oubli ou du report constant :

Ne pas suivre son budget régulièrement peut entraîner des dépassements de dépenses non détectés, l’accumulation de dettes, et un sentiment de perte de contrôle sur ses finances.

Par exemple, reporter systématiquement le suivi de ses dépenses peut amener à découvrir trop tard que l’on a largement dépassé son budget loisirs ou alimentation.

Ce type de dérive, répété sur plusieurs mois, peut faire exploser les prévisions budgétaires et nuire à nos objectifs d’épargne ou d’investissement.

Comment surmonter la procrastination :

– Instaurer une routine fixe : Bloquez un créneau dans votre agenda chaque semaine pour revoir votre budget, même si ce n’est que 15 minutes.

Ce petit moment de vérification vous permettra de garder le cap sans que cela devienne une corvée.

– Automatiser au maximum : utilisez des applications ou des outils qui synchronisent automatiquement vos comptes bancaires pour réduire le temps de suivi manuel.

– Simplifier le processus : Créez des tableaux simples et épurés pour le suivi de vos dépenses.

Plus l’outil est facile à utiliser, plus vous serez motivé(e) à le mettre à jour régulièrement.

– Visualiser ses progrès : Mettre en place des graphiques de progression de vos objectifs financiers peut rendre le suivi plus motivant.

Voir ses économies augmenter mois après mois est une excellente source de motivation pour maintenir sa routine.

2 Trop ajuster ou ne pas ajuster du tout

La gestion d’un budget demande de l’adaptabilité.

Deux erreurs opposées sont fréquentes : ajuster son budget trop souvent ou ne pas l’ajuster du tout.

Trouver le bon équilibre est crucial pour une gestion budgétaire saine et durable.

Ajuster trop fréquemment :

Ajuster son budget au moindre imprévu peut être contre-productif et mener à une instabilité financière.

Ce comportement traduit souvent un manque de confiance en son plan budgétaire.

Par exemple, si vous ajustez votre budget chaque fois que vous dépassez légèrement une catégorie, vous finirez par perdre la vision d’ensemble et ne plus avoir de repères financiers clairs.

Ne pas ajuster du tout :

À l’inverse, ignorer les changements de votre situation financière, ou continuer avec un budget prévisionnel figé peut aussi nuire à vos finances.

Ne pas ajuster signifie souvent que l’on refuse de reconnaître que certaines habitudes doivent être changées.

Par exemple, si vos dépenses en énergie augmentent, mais que vous continuez à suivre le même budget, vous risquez de vous retrouver avec des dettes imprévues, ou une épargne en baisse.

Comment éviter les extrêmes et rester flexible :

– Fixer des revues budgétaires mensuelles: Revoyez votre budget une fois par mois pour faire des ajustements nécessaires sans pour autant être dans une dynamique de changement constant.

– Évaluer les ajustements selon leur impact : Ajustez uniquement pour des changements majeurs ou répétés, pas pour chaque petite variation.

Si une dépense dépasse une fois, notez-la et vérifiez si elle se reproduit avant d’ajuster.

– Maintenir un fonds d’ajustement : Créez une petite marge dans votre budget pour absorber les fluctuations mineures, sans avoir besoin de revoir l’ensemble de vos catégories.

3 Ignorer les petites dépenses

Les petites dépenses, aussi appelées « dépenses invisibles », peuvent sembler insignifiantes individuellement, mais leur accumulation a un impact considérable sur votre budget.

Ces achats impulsifs, comme un café à emporter, un abonnement non utilisé, ou des frais bancaires, sont faciles à ignorer mais finissent par grignoter votre marge financière sans que vous vous en rendiez compte.

L’impact des petites dépenses qui passent sous le radar :

Un café à 3 € par jour peut paraître anodin, mais additionné sur un mois, cela représente environ 90 €.

Si l’on inclut d’autres petites dépenses du même type, cela peut facilement atteindre 200 € à 300 € par mois, une somme qui pourrait être investie ou placée en épargne.

Ces dépenses invisibles sont d’autant plus dangereuses qu’elles ne sont pas toujours prises en compte dans le budget prévisionnel, créant un écart non anticipé.

Comment traquer les petites dépenses efficacement :

– Catégoriser toutes les dépenses : Même les plus petites.

Utilisez une application de gestion de budget pour suivre chaque transaction.

Vous serez surpris(e) de voir combien de petites sommes passent inaperçues.

– Mettre en place des alertes : Configurez des alertes de dépenses pour les petites sommes sur votre application bancaire.

Cela vous aidera à être plus conscient(e) de chaque achat et à repenser votre besoin réel pour ces petits plaisirs.

– Évaluer les abonnements et frais récurrents : Une fois par trimestre, passez en revue tous vos abonnements pour identifier ceux que vous n’utilisez pas, ou plus suffisamment, pour les justifier.

Même des petits abonnements à 5 € par-ci par-là finissent par représenter une somme non négligeable.

– Opter pour des alternatives moins coûteuses : Privilégiez des options qui n’affectent pas votre budget de manière significative, comme préparer votre café à la maison, ou faire vos propres repas au lieu de commander.

Les erreurs budgétaires sont normales, mais en les identifiant et en les corrigeant rapidement, vous pouvez éviter qu’elles n’affectent gravement votre situation financière.

En suivant régulièrement votre budget, en maintenant un juste équilibre entre ajustement et stabilité, et en ne laissant pas les petites dépenses se multiplier sans contrôle, vous serez mieux armés pour garder vos finances en ordre et progresser vers vos objectifs.

Il s’agit d’un apprentissage constant, mais avec de la pratique et un peu de discipline, gérer son budget devient une habitude positive et gratifiante.

Rendez-vous la semaine prochaine pour découvrir d’autres astuces pratiques pour optimiser votre gestion financière au quotidien !

Conclusion

Suivre et ajuster son budget n’est pas seulement une question de chiffres, c’est un engagement envers soi-même pour atteindre ses objectifs financiers et vivre en accord avec ses priorités.

Que ce soit pour mieux comprendre nos habitudes de consommation, éviter les dérives financières ou s’adapter aux imprévus, la gestion budgétaire est la clé de voûte d’une situation financière saine et durable.

Adopter de bonnes habitudes de suivi est la première étape vers une meilleure maîtrise de ses finances au quotidien.

En instaurant des routines de suivi régulier, en choisissant les bons outils et en ajustant votre budget en fonction des événements de la vie, vous prenez le contrôle de votre argent et, par extension, de vos projets de vie.

C’est en gardant une vue d’ensemble sur vos finances et en restant flexible face aux imprévus que vous pourrez avancer sereinement vers vos objectifs, qu’il s’agisse d’épargner, d’investir, ou encore d’atteindre la liberté financière.

Je vous encourage à faire de la gestion de votre budget une habitude régulière et plaisante, plutôt qu’une corvée.

Avec le temps, vous verrez que cet effort vous apportera une tranquillité d’esprit et une satisfaction incomparable à voir vos projets prendre forme.

N’hésitez pas à célébrer chaque petite victoire : chaque euro économisé, chaque dépense optimisée est un pas de plus vers vos objectifs !

Rendez-vous la semaine prochaine pour un nouvel article sur la bourse et qu’est ce que le DCA.

Nous continuerons ensemble à progresser et à peaufiner nos stratégies pour maximiser notre potentiel financier.

Ensemble, nous allons créer un futur financier solide et serein, une étape à la fois.

Je tiens à vous remercier chaleureusement pour votre attention et votre fidélité.

Votre engagement et votre volonté de mieux gérer vos finances personnelles sont une source d’inspiration.

Ensemble, nous avançons vers la liberté financière et un mode de vie plus durable.

Je vous souhaite la réussite dans toutes vos entreprises et vous donne rendez-vous la semaine prochaine.

Bree.

Pour celles et ceux qui voudraient aller plus loin, dans mon livre « Je change de vie à plus de 50 ans et prends le chemin de la liberté financière…« , je partage mon parcours inspirant et les clés essentielles pour atteindre la liberté financière, même après cinquante ans.

Ce guide pratique et motivant est destiné à tous ceux qui souhaitent prendre le contrôle de leurs finances, peu importe leur âge.

À travers des anecdotes personnelles, des conseils avisés et des stratégies concrètes, je démontre qu’il n’est jamais trop tard pour se réinventer et réaliser ses rêves financiers.

En nous appuyant sur des exemples concrets et des outils adaptés au contexte français, nous apprenons ensemble à optimiser nos investissements, à gérer notre budget efficacement et à construire un avenir financier serein.

Que vous soyez en début de carrière ou que vous approchiez de la retraite, ce livre est un compagnon précieux pour entamer une nouvelle étape de votre vie avec confiance et détermination.

Rejoignez-moi dans cette aventure vers la liberté financière et découvrez comment transformer votre vie, même après cinquante ans !

Un commentaire