10 erreurs à ne pas faire pour ne pas dépasser son budget

Tu fais ton budget chaque mois… mais tu finis quand même à découvert ?

Tu n’es pas seul(e).

Je me souviens très bien de cette sensation : avoir l’impression de tout faire “comme il faut”, et malgré tout, voir mon compte fondre jour après jour.

Ce n’était pas du laxisme, ni un manque de bonne volonté.

C’était autre chose : des petits détails qui, mis bout à bout, sabotaient mes efforts sans que je m’en rende compte.

En réalité, ce n’est pas toujours une question de discipline ou d’efforts.

Souvent, c’est une question de pièges invisibles.

Des habitudes qu’on croit anodines.

Des oublis qui reviennent chaque mois.

Des erreurs “classiques” que personne ne nous a jamais apprises à éviter.

Et pourtant, elles peuvent faire toute la différence entre un budget tenu… et un découvert récurrent.

J’ai accompagné des dizaines de personnes sur leur budget personnel, et ces erreurs reviennent presque systématiquement.

Je les ai aussi toutes commises à un moment donné.

C’est ce qui me permet aujourd’hui de les repérer et de t’aider à les contourner.

Dans cet article, je te partage les 10 pièges les plus fréquents, ceux qui t’empêchent peut-être, sans que tu le saches, de respecter ton budget.

L’objectif, ce n’est pas de te faire culpabiliser, mais de t’ouvrir les yeux sur ce qui peut être ajusté facilement, pour retrouver de la sérénité financière dès ce mois-ci.

Tu es prêt(e) ?

On y va !

Erreur n°1 : Ne pas budgéter les petites dépenses

Exemples typiques : les fameux “petits rien”

Tu vois ce café pris en vitesse en sortant du métro ?

Ce snack acheté parce que tu n’avais pas eu le temps de préparer ton goûter ?

Cette appli mobile à 2,99 € achetée en un clic ?

Ou encore cette commande Amazon à 12 € pour « juste un truc pratique » ?

Pris isolément, ces achats semblent anodins.

Ils passent souvent sous le radar, car leur faible montant nous rassure : “Ce n’est que 3 €, ce n’est rien.”

Le problème, c’est leur fréquence, pas leur prix unitaire.

Pourquoi ça fait exploser ton budget sans que tu t’en rendes compte

La réalité, c’est que ces petits achats ont un énorme pouvoir cumulatif.

Un café par jour à 2,50 € = 75 € par mois.

Trois livraisons Uber Eats “pas chères” = 60 € facilement.

Ajoute à ça quelques micro-achats sur mobile, et tu atteins sans t’en apercevoir plusieurs centaines d’euros annuels.

Ce sont des dépenses qu’on ne prévoit pas dans le budget, donc elles viennent grignoter le “reste à vivre”.

Elles ne sont pas anticipées, donc elles finissent sur le découvert ou grignotent l’épargne, petit à petit.

Et quand on regarde son relevé bancaire en fin de mois, on se dit : “Mais j’ai rien acheté de spécial !”, en fait, si, mais en miettes.

Astuce : créer une ligne “petits plaisirs” chiffrée

La solution n’est pas de se priver de tout plaisir, mais d’anticiper ces plaisirs dans le budget.

Je te recommande de créer une catégorie dédiée dans ton budget que tu appelles par exemple : Petits plaisirs, Extras, ou même Jokers (personnalise-la comme tu veux).

Ensuite, fixe un montant mensuel réaliste: 30 €, 50 €, voire 100 € si tu as une marge.

Le simple fait d’y penser à l’avance t’aidera à réguler, à choisir, à prioriser.

Et surtout : tu pourras te faire plaisir sans culpabilité, puisque c’est prévu.

Exemple perso :

Depuis que j’ai intégré une ligne “liberté” à 40 €/mois, je me sens beaucoup plus libre… et je dépasse moins qu’avant !

J’ai un petit budget “craquage autorisé”, et je l’utilise sans stress.

Erreur n°2 : Oublier les dépenses irrégulières

Des dépenses qui reviennent… mais qu’on oublie (presque) toujours

Les impôts, les cotisations d’assurance, les frais de rentrée scolaire, les cadeaux d’anniversaire ou de Noël, les entretiens auto, les lunettes à changer, le contrôle technique, les vacances d’été…

On sait qu’ils reviennent, on ne sait juste pas quand les inclure dans le budget.

Résultat ?

Ces frais « exceptionnels » nous tombent dessus comme des surprises… alors qu’ils sont parfaitement prévisibles.

Ce sont ce qu’on appelle des dépenses irrégulières, c’est-à-dire non mensuelles mais répétitives, souvent importantes, et… souvent oubliées.

C’est l’une des erreurs les plus courantes, même chez ceux qui budgétisent consciencieusement tous les mois : on se concentre sur les dépenses fixes (loyer, abonnements, courses), et on oublie ces « événements » qui surgissent et déséquilibrent tout.

Anecdote perso :

Pendant des années, j’oubliais chaque été de prévoir le budget pour les anniversaires de mes proches… et chaque fois, j’utilisais ma carte de crédit “en mode survie”.

Depuis que j’ai créé une enveloppe “cadeaux”, je respire beaucoup plus.

Pourquoi c’est dangereux pour ton budget

Ces dépenses ne sont pas ponctuelles, elles sont cycliques.

Mais comme elles ne rentrent pas dans le budget mensuel classique, elles finissent souvent :

- Te mettre à découvert

- sur un crédit renouvelable

- ou en sacrifices : “Tant pis, on ne partira pas en vacances cette année.”

Tu n’as pas mal géré ton argent.

Tu n’as juste pas anticipé ce qui allait forcément arriver.

Et c’est précisément ça qu’on va corriger.

Solution : créer une enveloppe “frais annuels” et mensualiser

La clé, c’est d’étaler dans l’année ce qui n’arrive qu’une fois.

Voici comment faire concrètement :

- Liste toutes les dépenses irrégulières prévues sur 12 mois

→ Noël, anniversaires, impôts (non mensualisés), vacances, contrôle technique, etc. - Additionne leur coût total annuel

→ Exemple : 600 € pour les vacances, 400 € pour Noël, 300 € d’entretien auto = 1 300 €

→ 1300 ÷ 12 = 108 €/mois à mettre de côté - Crée une enveloppe “frais annuels” dédiée

→ Compte épargne, sous-compte bancaire, tirelire digitale… peu importe le support, du moment que l’argent est séparé. - Alimente-la chaque mois, comme une dépense fixe

→ Tu ne te demandes pas chaque mois si tu vas payer ton loyer, tu le fais.

C’est pareil ici.

Bonus : cette méthode lisse tes dépenses sur l’année et t’évite les “paniques budgétaires” en décembre ou en août.

Erreur n°3 : Sous-estimer les courses alimentaires

Le budget qui explose (presque) à chaque fois…

S’il y a un poste de dépense qui fait déraper des centaines de budgets chaque mois, c’est bien celui-là : les courses alimentaires.

Beaucoup d’entre nous fixent un chiffre «au feeling» :

“200 €, ça devrait suffire à deux…”

“Je fais attention, donc je vais viser 150€”

“Je mange peu, donc pas besoin d’un gros budget”

Mais sans base réelle, on sous-estime systématiquement.

Et on finit par ajouter des petits tickets par-ci, par-là… jusqu’à exploser le budget.

Anecdote perso :

Je croyais sincèrement “bien gérer” mes courses.

Mais quand j’ai fait mes calculs sur 3 mois… j’ai découvert que je dépensais près de 40 % de plus que ce que j’avais prévu.

Pas à cause de grands excès, mais à cause des petits « rien » réguliers : une brioche, un apéro improvisé, deux cafés au boulot…

Pourquoi c’est une erreur fréquente

- Les courses ne sont pas qu’alimentaires : elles incluent aussi les produits ménagers, les couches, le shampoing, le papier toilette…

- Il y a souvent des achats d’appoint en semaine (boulangerie, supérette, drive oublié…).

- C’est un poste de dépense très sensible aux émotions : fatigue, stress, envie de se récompenser → paniers pleins.

Et si tu cuisines pour plusieurs personnes, les écarts sont encore plus importants.

La solution : faire une moyenne sur 3 mois réels (pas à l’aveugle)

On arrête d’estimer.

On regarde la réalité en face.

Étape 1 : faire le total des dépenses alimentaires des 3 derniers mois

- Regroupe tous les tickets : supermarché, bio, courses en ligne, achats de dernière minute, etc.

- N’oublie pas les repas pris à l’extérieur si tu les inclues dans “l’alimentaire”.

Étape 2 : fais une moyenne mensuelle

Exemple :

Mars : 420 €

Avril : 395 €

Mai : 455 €

→ Moyenne = (420 + 395 + 455) ÷ 3 = 423 €

C’est ton vrai budget courses.

Pas celui que tu aimerais.

Celui que tu as déjà.

Étape 3 : à partir de là, 2 options :

- Tu gères avec cette moyenne et tu ajustes plus tard si tu veux réduire.

- Tu fixes un budget plus bas et tu mets en place des stratégies concrètes (menus à l’avance, drive, courses une fois/semaine, liste stricte, pas de courses le ventre vide…).

Astuce :

Prévois une petite marge “tampon” dans ton budget courses pour les mois particuliers (invités, barbecues, pique-niques…).

C’est une erreur facile à corriger… si on commence par regarder les vrais chiffres, pas les idées reçues.

Et c’est souvent libérateur, car tu sauras exactement où part ton argent, au lieu de te culpabiliser sans données.

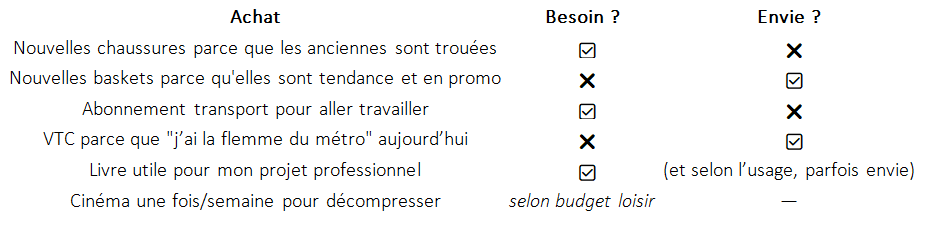

Erreur n°4 : Ne pas différencier besoins et envies

Pourquoi tout semble « indispensable » sur le moment

On a tous vécu ce moment : on voit un bel objet, une promo « immanquable », un produit bien mis en scène sur les réseaux sociaux… et dans notre tête, ça devient urgent, logique, légitime.

→ « Il me faut un nouveau manteau, celui-ci est en promo »

→ « Je travaille dur, je mérite ce resto sympa »

→ « Ce cours en ligne m’aiderait sûrement, je devrais le prendre maintenant »

Mais attention : ce qui semble nécessaire ne l’est pas toujours.

La société de consommation, les algorithmes, les pubs ciblées, les vidéos “hauls” ou “favoris du mois”…

Tout est fait pour flouter la frontière entre le besoin réel (ce qui est essentiel à notre vie ou à nos objectifs) et l’envie ponctuelle (ce qui procure un shoot de dopamine… mais ne dure pas).

Zoom : Attention aux vidéos “hauls”

Tu ouvres YouTube ou TikTok pour te détendre… et en quelques minutes, tu te retrouves à regarder une vidéo où quelqu’un déballe tout ce qu’il ou elle vient d’acheter.

C’est ce qu’on appelle un “haul”, autrement dit un “butin de shopping”.

Zara, H&M, Sephora, Action…

Peu importe l’enseigne, le principe est le même : la personne montre ses achats, commente les prix, donne des idées.

Et toi, sans t’en rendre compte, tu te mets à penser :

“C’est sympa, moi aussi j’aimerais bien ça.”

“Oh c’est pas cher finalement.”

“Je vais juste jeter un œil…”

Mais attention : ce ne sont pas tes besoins à toi, ni tes priorités, ni ton budget.

Ce que je recommande :

- Mets ces vidéos en pause, surtout si tu travailles sur tes dépenses.

- Remplace-les par du contenu qui t’aligne : témoignages de frugalistes, défis d’épargne, récits de gens qui atteignent leur liberté financière.

- Et si tu veux quand même “craquer” de temps en temps : crée une wishlist différée.

Tu verras que dans 72h, l’envie est souvent passée !

Anecdote perso :

Pendant longtemps, je pensais que j’avais un « souci avec l’argent »… jusqu’au jour où j’ai relu mes achats du mois : j’avais confondu 80 % de “j’ai envie” avec des “il me faut”.

Rien de grave, mais beaucoup d’achats inutiles à long terme… et surtout, beaucoup de regrets à court terme.

L’astuce : reprogrammer la réponse émotionnelle avec des outils simples

Le test des 72h

Avant tout achat non essentiel (vêtement, gadget, déco, resto hors budget…), je me pose cette règle d’or :

Attendre 72 heures avant d’acheter.

Pourquoi ?

Parce que l’envie est souvent émotionnelle, spontanée, contextuelle.

En 3 jours, on voit plus clair.

Soit l’envie persiste (et c’est peut-être un vrai besoin), soit elle disparaît (et on est content(e) de ne pas avoir cédé).

Astuce :

Note l’objet sur une wishlist différée (carnet, Notion, appli “favoris”), avec la date et le prix.

Tu pourras y revenir, et faire un choix plus aligné.

Le filtre des 3 questions magiques

Avant chaque achat (sauf nécessité vitale), demande-toi :

- Pourquoi maintenant ?

- Est-ce un besoin réel ou une envie passagère ?

- Qu’est-ce que j’essaie de combler ou d’exprimer par cet achat ?

Cela prend 20 secondes.

Mais ça peut faire économiser des centaines d’euros par an.

Besoin ≠ envie : quelques exemples parlants

L’idée n’est pas de culpabiliser les envies, mais de les traiter différemment dans le budget.

En les mettant dans une enveloppe “plaisirs” fixée à l’avance, on les assume, on les savoure, et on évite qu’elles débordent.

En résumé

On a tous des envies.

Mais quand elles dictent nos dépenses sans filtre, c’est notre budget qui trinque.

En apprenant à différencier “je veux” de “j’ai besoin”, on reprend le contrôle sans frustration.

Erreur n°5 : Tout mettre dans un seul compte

Tu as un seul compte bancaire, et tu y verses ton salaire, tu paies ton loyer, tu fais tes courses, tu offres un cadeau, tu achètes un resto à l’improviste… et à la fin du mois, tu regardes ton solde en te demandant où est passé ton argent ?

Tu n’es pas seul(e).

Le problème : tout est mélangé.

Quand dépenses fixes, achats plaisir et imprévus cohabitent dans un même compte, on perd très vite la visibilité sur ce qui est réellement disponible.

On a tendance à “voir de l’argent” et à croire qu’il est utilisable, alors qu’une partie est déjà “réservée” sans qu’on s’en rende compte.

C’est un peu comme si on faisait ses courses avec une seule enveloppe pour tout : loyer, factures, apéro entre amis… et qu’on espérait ne pas dépasser.

La solution : compartimenter

Il ne s’agit pas forcément d’avoir cinq banques différentes, mais d’organiser ses finances en silos clairs.

Tu peux :

Ouvrir plusieurs comptes ou sous-comptes :

- Compte principal : pour les revenus et les prélèvements fixes.

- Compte quotidien : pour les dépenses courantes (alimentation, essence…).

- Compte “plaisirs” : restos, cadeaux, shopping perso.

- Compte “projets/épargne” : voyage, coussin de sécurité, objectifs spécifiques.

Certaines banques en ligne comme Boursorama, Hello bank! ou Monabanq permettent de créer des “sous-comptes” ou “espaces” gratuitement, ce qui facilite énormément cette méthode.

Des néo banques comme Lydia, Revolut ou OnlyOne proposent aussi cette fonction de manière très visuelle.

Ou utiliser la méthode des enveloppes virtuelles :

Des applications comme :

- PiloteBudget (française)

- Bankin’ (avec catégorisation automatique)

- ou You Need a Budget (YNAB)

… te permettent d’attribuer un montant à chaque catégorie, même si l’argent reste physiquement dans un seul compte.

Ou encore utiliser la méthode des enveloppes :

Tu trouveras tous les détails de cette technique dans cet article :

Gestion de budget facile et efficace grâce à la méthode des enveloppes

C’est LA méthode que j’utilise et qui me facilite la vie, tout en me permettant de ne pas dépasser mon budget.

Astuce personnelle

Ce qui a tout changé pour moi, c’est d’avoir une enveloppe dédiée uniquement aux loisirs et petits plaisirs.

Quand cette enveloppe est vide, je sais que c’est fini pour le mois.

Je n’ai pas besoin de culpabiliser ni de vérifier mon solde principal toutes les 3 heures.

Résultat : beaucoup plus de sérénité… et beaucoup moins de “dépenses surprises” le 27 du mois.

Erreur n°6 : Oublier les frais de paiement différé ou fractionné

Tu utilises ta carte à débit différé, un 3x sans frais ou un paiement en plusieurs fois avec Klarna, PayPal, Alma… et tu te dis que c’est bien pratique, non ?

Tu n’es pas seul(e) à le penser.

Le problème, c’est l’illusion de confort que ces outils donnent.

Sur le moment, on a l’impression de maîtriser son budget.

L’achat passe “sans douleur”, on se dit qu’on gère, qu’on verra plus tard.

Mais ces paiements décalés créent une fausse tranquillité… jusqu’au moment où plusieurs mensualités s’accumulent, ou que tout le débit différé tombe d’un coup et là, c’est la panique.

Pourquoi c’est risqué ?

Tu dépenses de l’argent que tu n’as pas encore

Le mois où la dépense est faite n’est pas celui où elle est débitée.

Résultat : ton budget actuel est faussé.

Tu perds la trace de tes engagements

Trois paiements en 4x par-ci, deux débits différés par-là… et tu oublies facilement que tu es déjà engagé(e) pour des centaines d’euros dans les semaines à venir.

Tu multiplies les charges fixes sans t’en rendre compte

Ces paiements fractionnés agissent comme des mini-crédits déguisés.

Au bout de quelques mois, tu te retrouves avec un budget asphyxié, même sans nouvelle dépense.

La solution : anticiper et encadrer

1. Note chaque paiement différé dès le moment de l’achat

Dans ton budget, note le montant total de l’achat et les dates des futures échéances (même si elles tombent le mois suivant).

Exemple :

Lave-linge acheté 400 € avec PayPal en 4x = 100 € prévus en août, septembre, octobre et novembre.

2. Crée une enveloppe dédiée “engagements à venir”

Que ce soit un compte à part ou une ligne dans ton fichier Excel, cette enveloppe te rappelle ce que tu as déjà promis à ton budget futur.

Comme ça, tu ne dépenseras pas deux fois le même argent.

3. Limite le recours au paiement fractionné

Ne jamais cumuler plus de 2 ou 3 paiements en cours.

L’idéal ?

L’utiliser seulement en dernier recours, ou pour lisser un achat utile (ex. : électroménager indispensable).

Anecdote personnelle

J’ai eu une période où je cumulais les 3x et 4x pour tout : vêtements, matériel, même des courses en ligne.

Et un jour, j’ai reçu 5 débits différents sur le même jour.

Résultat : découvert bancaire, angoisse, et une prise de conscience.

Depuis, je n’utilise ces options qu’avec une alerte automatique et une ligne dédiée dans mon budget.

La différence ?

Je dors mieux.

Erreur n°7 : Ne pas suivre ses dépenses au fil de l’eau

On se dit souvent :

« Je ferai le point en fin de mois. »

« J’ai une idée approximative, ça suffit. »

« Je regarde vite fait mon compte de temps en temps. »

Mais c’est exactement comme conduire sans regarder la route.

Tu avances à l’aveugle, en espérant que ça passe… jusqu’au moment où tu te retrouves à découvert ou incapable d’honorer une échéance imprévue.

Pourquoi c’est une erreur majeure

Tu perds le contrôle en temps réel

Le budget n’est pas un exercice théorique.

Ce n’est pas une feuille qu’on remplit une fois et qu’on oublie.

C’est un outil vivant, qui sert à t’orienter chaque semaine.

Sans suivi régulier, les écarts se creusent… sans que tu t’en rendes compte.

Tu ne détectes pas les “fuites”

Un abonnement oublié, une promo qui revient toutes les semaines, une habitude qui revient sans qu’on la voie…

Sans suivi, tes petites dépenses invisibles deviennent de vrais trous dans la coque de ton bateau budgétaire.

Tu perds en motivation

Faire un budget et ne pas le suivre, c’est comme s’entraîner pour un marathon… sans jamais chronométrer ses courses.

Tu ne vois ni tes progrès, ni tes erreurs, donc tu te démotives, et tu te dis : « Le budget, ça ne marche pas pour moi. »

La solution : un mini-rituel hebdomadaire

10 minutes par semaine, le dimanche soir ou le lundi matin, pour tout changer.

Utilise un outil simple et visuel:

- Une appli comme PiloteBudget (française, gratuite, très intuitive)

- Un tableau Excel ou Google Sheets (tu peux créer un modèle une fois, et le réutiliser chaque mois)

- Notion, si tu aimes les outils modulables

Ce que tu fais pendant ce rituel:

- Tu regardes tes comptes bancaires (tous, pas juste le principal)

- Tu compares ce que tu as dépensé avec ce que tu avais prévu

- Tu ajustes si besoin (ex. : dépassement de 20 € sur les courses ? Compense ailleurs)

- Tu notes les paiements à venir (facture, prélèvement, échéance différée…)

Astuce : rends ce moment agréable

Mets une petite musique, fais-toi un thé ou un café, installe-toi confortablement.

C’est ton moment pour prendre soin de toi… financièrement.

Anecdote personnelle

Pendant longtemps, je faisais mon budget en début de mois… puis je n’y touchais plus.

Résultat : je terminais systématiquement à découvert, même en pensant avoir tout bien prévu.

Depuis que je fais un suivi chaque dimanche soir (10 minutes !), j’ai repris le contrôle.

Je fais de meilleurs choix, je vois venir les écarts, et je me sens fière de ma régularité.

Erreur n°8 : Ne pas prévoir une enveloppe “plaisirs”

C’est l’une des erreurs que je vois le plus souvent… surtout chez celles et ceux qui démarrent un budget avec beaucoup de motivation.

On veut “bien faire”, alors on coupe tout : restos, petits achats, café dehors, vêtements…

On se dit : « Je dois être sérieux(se), donc pas de place pour les plaisirs. »

Résultat ?

Une frustration qui monte… et un craquage total au bout de quelques semaines.

Pourquoi c’est une fausse bonne idée

Se priver totalement crée de la frustration

Gérer son argent, ce n’est pas se punir ou s’imposer un régime extrême.

Un budget trop rigide, c’est comme un régime 100 % salade : tu tiens quelques jours, puis tu vides le frigo à 23h…

Le plaisir fait partie de la vie.

Ne pas l’inclure dans ton budget, c’est se mettre en échec programmé.

Cela entretient une vision négative de l’argent

En te privant systématiquement, tu envoies à ton cerveau le message que «gérer son argent = se restreindre».

Mais le but du budget, c’est la liberté, pas la punition.

La solution : créer une enveloppe “plaisirs” assumée

Une petite somme, prévue, autorisée… et utilisée sans culpabilité.

Concrètement :

- Fixe-toi un montant fixe chaque mois (ex. : 30 €, 50 €, 80 €… selon tes moyens)

- Cette somme peut servir à :

- une sortie restau

- un livre

- un vêtement coup de cœur

- un massage, un bouquet de fleurs, une place de ciné

- Le tout, sans devoir te justifier ni culpabiliser.

C’est prévu, donc c’est ok !

Astuce :

Crée un compte séparé, une enveloppe spéciale, ou une sous-catégorie dans ton appli ou ton tableau budget :

Ex. : “Plaisirs” ou “Kiff du mois”

L’avantage psychologique

Cette enveloppe plaisir :

- Te donne un sentiment de liberté dans un cadre sécurisé

- Te permet de garder de la motivation dans la durée

- Te libère de la culpabilité liée aux achats impulsifs, car tout est anticipé

Tu n’as plus besoin de justifier ton envie de te faire plaisir.

Tu l’as intégré dans ta stratégie financière

Anecdote personnelle

Je me souviens d’un mois où je m’étais promis de “ne rien dépenser hors essentiel”.

À la fin de la deuxième semaine, j’ai explosé le budget… avec une commande de fringues et une virée restau non prévue.

Depuis que j’ai une enveloppe “petits plaisirs” mensuelle, j’achète moins, mais mieux.

Je savoure ce que je m’offre, car c’est choisi, anticipé… et assumé

Erreur n°9 : Penser qu’un budget est figé

On imagine souvent qu’un budget, une fois établi, doit rester gravé dans le marbre.

On se dit : «J’ai fait mon tableau, tout est calé, je dois m’y tenir coûte que coûte.»

Mais dans la vraie vie…

Le budget parfait n’existe pas.

Et surtout, la vie change.

Ton budget aussi doit savoir s’adapter.

Pourquoi cette erreur est un piège

Un budget rigide devient vite irréaliste

La réalité, c’est que :

- les factures évoluent (gaz, électricité, impôts locaux…)

- les situations changent (chômage partiel, congé parental, séparation…)

- les envies et besoins bougent aussi avec les saisons de la vie

Et pourtant, on s’accroche à nos chiffres comme si c’était un contrat…

Résultat : on culpabilise à la moindre entorse, et on finit par laisser tomber le budget en bloc.

L’imprévu est normal… pas un échec

Penser que l’imprévu “casse” ton budget, c’est oublier que le but d’un budget est justement d’encadrer et absorber l’imprévu.

La solution : revoir ton budget régulièrement

Ton budget n’est pas un tableau Excel figé.

C’est un outil vivant, que tu ajustes à ta réalité.

Astuce : faire un petit point chaque mois

- Quelles dépenses ont changé ?

- Ai-je de nouveaux projets ?

- Est-ce que je peux épargner plus ? Ou dois-je réduire l’épargne ce mois-ci ?

- Y a-t-il eu des dépenses exceptionnelles à anticiper pour l’avenir ?

Un ajustement régulier, c’est beaucoup plus efficace que de “subir” jusqu’à l’explosion.

Revois sans te juger

Changer ton budget, ce n’est pas tricher.

C’est rester aligné(e) avec ta réalité et tes priorités.

Tu as le droit de déplacer des lignes :

- Réduire temporairement l’épargne pour faire face à un coup dur

- Allouer plus au budget alimentation si les prix flambent

- Réduire les loisirs pour financer une formation

Quelques exemples concrets

- Un bébé arrive ? Revois ton budget couches, nounou, mutuelle, etc.

- RTT imposés ? Moins de revenus = revoir à la baisse certaines enveloppes.

- Chauffage en hausse ? Peut-être baisser temporairement les sorties.

L’important, c’est de réagir avec souplesse plutôt que de t’obstiner dans un modèle devenu obsolète.

Anecdote personnelle

Un hiver, ma facture de gaz a doublé en deux mois (merci les hausses de prix…).

J’avais prévu 80 €, je me suis retrouvée à 160 €.

Au lieu de paniquer ou de “cacher” le dépassement, j’ai juste réduit mon budget restau pendant 2 mois, et réajusté mon prévisionnel annuel.

C’était désagréable, mais pas dramatique.

Et surtout : je ne me suis pas sentie en échec.

Erreur n°10 : Faire son budget… sans objectif motivant

Faire un budget pour faire un budget, c’est un peu comme aller courir sans savoir pourquoi : on tient deux semaines, puis on arrête.

Pourquoi ?

Parce que sans but clair, le budget devient une corvée, une liste de chiffres à supporter chaque mois.

Le piège : la contrainte sans sens

Quand on ne relie pas son budget à une vraie motivation personnelle, on finit souvent par :

- le vivre comme une punition (« je n’ai plus le droit de rien »),

- craquer plus facilement à la moindre envie ou frustration,

- abandonner au bout de quelques mois.

Et c’est parfaitement humain !

Un budget n’est pas censé être un outil de restriction.

Il doit être un levier de réalisation.

La solution : se fixer un objectif clair, motivant et personnel

Un bon budget, c’est un budget avec une boussole.

Si tu sais pourquoi tu fais des efforts, tu les vis beaucoup mieux.

Questions à te poser :

- Qu’est-ce que j’ai vraiment envie de réaliser dans 6 mois, 1 an, 3 ans ?

- Qu’est-ce que je regrette de ne pas avoir pu financer l’an dernier ?

- Qu’est-ce que j’aimerais pouvoir faire librement, sans stress d’argent ?

La motivation, ce n’est pas “être raisonnable”, c’est avoir envie d’aller quelque part.

Exemples d’objectifs concrets

- Financer une formation pour une reconversion

- Partir 3 semaines en voyage à l’autre bout du monde

- Avoir un apport pour acheter un bien

- Changer de voiture sans crédit

- Rembourser ses dettes et retrouver la paix d’esprit

- Atteindre un premier palier d’épargne de sécurité (ex : 3 mois de charges)

- Se dégager du temps pour un projet personnel (art, bénévolat…)

Même un objectif plaisir ou un micro-rêve (week-end en amoureux, nouveau canapé, abonnement à une activité) peut faire toute la différence dans ta motivation.

Astuce : rends ton objectif visible

- Affiche-le chez toi (vision board, post-it sur le frigo)

- Mets une photo dans ton appli bancaire ou en fond d’écran

- Crée un “thermomètre” de progression dans ton bullet journal ou ton tableau Excel

Tu verras : ton budget prendra une toute autre saveur quand tu visualises ce qu’il rend possible

Anecdote personnelle

Pendant longtemps, je faisais mon budget “par devoir”.

Et ça tenait… mal.

Le déclic, ça a été le jour où j’ai imprimé une photo de la région où je comptais m’installer.

Je l’ai collée sur la couverture de mon classeur budget.

Chaque fois que je disais non à une dépense inutile, je disais oui à mon changement de vie.

Et aujourd’hui, j’y suis, sans crédit, sans stress.

Mais si tu as lu mon livre, tu le sais…

Conclusion

Faire des erreurs dans la gestion de son budget, ce n’est pas un échec.

C’est même une étape normale dans l’apprentissage.

On n’apprend pas à gérer son argent en lisant des livres ou en téléchargeant une appli magique, mais en faisant, en se trompant, puis en ajustant.

Chaque erreur est une occasion d’apprendre quelque chose sur soi, sur ses automatismes, ses besoins, ses priorités.

Le but, ce n’est pas la perfection.

C’est la conscience, l’intention, et les petits progrès durables.

Cette semaine, je te propose un petit défi :

Repère 2 erreurs parmi celles listées dans l’article, celles que tu fais souvent.

Puis :

Mets en place une micro-action corrective pour chacune.

Exemples :

- Tu oublies toujours les frais annuels ? Crée une enveloppe dédiée ce soir.

- Tu dépasses en courses ? Note ton total réel des 3 derniers mois.

- Tu vis le budget comme une contrainte ? Prends 10 minutes pour clarifier ton objectif motivant.

Tu verras : même deux petits ajustements peuvent transformer ton rapport à ton argent dès ce mois-ci.

Rendez-vous la semaine prochaine :

On parlera d’un sujet sensible mais fondamental :

Comment parler d’argent en couple, sans tensions ni reproches ?

Spoiler : oui, c’est possible et même libérateur !

Clin d’œil personnel :

Un jour, un peu par hasard, j’ai décidé d’ajouter une nouvelle ligne dans mon budget :

“Imprévus sympas” : 30 € par mois

Pas pour les factures oubliées… mais pour les petits plaisirs spontanés : un verre en terrasse, un bouquin inattendu, un massage sur un coup de tête.

Résultat ?

J’ai arrêté de culpabiliser ou de “craquer” en douce.

Et mon budget est devenu plus vivant, plus humain, plus joyeux.

Franchement ?

Je le referais mille fois.

Prends soin de toi… et de ton argent.

Je te souhaite la réussite dans toutes tes entreprises et te dis à la semaine prochaine !