10 ASTUCES POUR UNE ANNÉE FINANCIÈRE SEREINE

Une nouvelle année, une nouvelle opportunité !

Chaque début d’année est comme une page blanche qui s’ouvre devant nous, pleine de possibilités et de promesses.

Si vous êtes comme beaucoup d’entre nous, les bonnes résolutions prennent souvent la forme d’un souhait d’améliorer sa santé, ses relations ou encore ses finances.

Alors, pourquoi ne pas profiter de ce moment propice pour reprendre le contrôle de votre budget et poser les bases d’une gestion financière sereine ?

Le contexte financier actuel nous pousse à être encore plus vigilants.

Les imprévus, les hausses de prix, ou encore les habitudes financières mal maîtrisées, peuvent rapidement déséquilibrer notre budget.

Qui n’a jamais été surpris en découvrant le montant de ses dépenses à la fin du mois ?

Ces erreurs ne sont pas une fatalité.

Avec un peu de planification et de discipline, il est tout à fait possible de se libérer du stress financier et de construire une année stable et prometteuse.

Dans cet article, je vais partager avec vous 10 astuces simples, pratiques et adaptées à tous pour vous aider à aborder cette nouvelle année avec sérénité et confiance.

Ces conseils vous permettront non seulement de mieux gérer vos dépenses et vos économies, mais aussi d’envisager l’avenir avec plus d’assurance.

Que vous soyez novice en gestion financière ou déjà avancé(e), ces stratégies sont conçues pour s’intégrer facilement dans votre quotidien.

Prêt à transformer vos finances ?

C’est parti !

1.Bilan de l’année précédente : comprendre pour mieux avancer

Avant de tracer les grandes lignes de vos objectifs financiers pour la nouvelle année, il est essentiel de prendre un moment pour analyser l’année écoulée.

Faire le bilan de vos finances personnelles, c’est comme vérifier l’état de votre véhicule avant de prendre la route : une étape incontournable pour éviter de reproduire les mêmes erreurs et pour maximiser vos chances de succès.

1. Analyser ses finances de l’année écoulée

La première étape consiste à passer en revue vos comptes bancaires et vos relevés pour identifier ce qui a bien fonctionné et ce qui mérite une amélioration.

Cette analyse vous permettra de mettre en lumière :

- Vos réussites : Par exemple, avez-vous réussi à épargner régulièrement ? Avez-vous remboursé une partie de vos dettes ?

Notez ces points positifs pour les reproduire.

- Vos erreurs : Identifiez les moments où vous avez dépassé votre budget, les dépenses impulsives ou les imprévus mal anticipés.

Ces informations sont précieuses pour ajuster votre stratégie.

Astuce : Notez ces éléments dans un carnet ou une application.

Par exemple :

- « Épargne mensuelle respectée pendant 8 mois. »

- « Trop de dépenses liées à la nourriture à l’extérieur en septembre. »

2. Lister les grandes dépenses et les imprévus

L’un des points essentiels du bilan est de comprendre les postes de dépenses majeurs qui ont marqué votre année :

- Les grandes dépenses planifiées comme un achat immobilier, une voiture, des vacances ou des frais de scolarité.

- Les imprévus financiers tels qu’une panne de voiture, des frais médicaux ou des réparations à domicile.

Cette liste vous permettra d’identifier les zones à surveiller et de prévoir un fonds d’urgence, ou des marges de manœuvre, pour mieux absorber ces coûts à l’avenir.

Exemple :

- « Vacances : 1 500 € (planifié). »

- « Réparation de la chaudière : 800 € (imprévu). »

3. Se fixer des priorités pour l’année à venir

Une fois le bilan établi, il est temps de transformer vos observations en actions concrètes.

Pour cela, définissez des priorités claires et réalisables pour l’année à venir.

Posez-vous les bonnes questions :

- Quels sont mes objectifs financiers principaux ?

Exemple : épargner pour un voyage, rembourser une dette, constituer un fonds d’urgence.

- Quels postes de dépenses puis-je réduire ?

- Comment puis-je éviter les erreurs de l’année précédente ?

Astuce pratique :

Réalisez un tableau avec trois colonnes :

- Objectif financier (exemple : économiser 5 000 € d’ici décembre).

- Actions à mettre en place (exemple : réduire les sorties à 100 € par mois).

- Échéance (exemple : vérifier les progrès chaque trimestre).

Illustration personnelle :

L’année dernière, j’ai pris conscience que mes dépenses en abonnements (streaming, salles de sport, applications) représentaient un budget trop important pour leur réelle utilité.

Après avoir identifié ce poste comme prioritaire, j’ai fait du tri, ce qui m’a permis de réallouer ces fonds à mon épargne.

Faire le bilan, c’est avant tout se donner les moyens de progresser.

Une fois cette étape franchie, vous serez prêt(e) à mettre en place les astuces suivantes pour vivre une année financière sereine et équilibrée.

2. Planifier un budget annuel réaliste

La planification d’un budget annuel est une étape cruciale pour maîtriser ses finances tout en se préparant aux imprévus.

Un budget bien conçu agit comme un guide qui vous permet de gérer vos revenus, vos dépenses et vos objectifs financiers de manière méthodique et efficace.

Voyons comment construire un budget qui tient la route.

1. Mettre en place un budget mensuel clair

Avant de se projeter sur l’année entière, il est essentiel de décomposer vos finances mois par mois.

Cela permet de mieux suivre vos dépenses et de corriger rapidement les écarts.

Les outils à utiliser :

Aujourd’hui, de nombreuses applications facilitent la gestion financière :

Bankin’ ou Linxea Budget pour un suivi automatique des transactions bancaires.

You Need A Budget (YNAB) pour planifier chaque euro de votre revenu.

Les feuilles de calcul Excel ou Google Sheets pour une approche personnalisée.

Les étapes clés pour un budget mensuel :

Listez vos revenus : Salaire, aides, revenus complémentaires.

Identifiez vos dépenses fixes : Loyer, factures, remboursements de crédits.

Allouez un montant aux dépenses variables : alimentation, transport, loisirs.

Définissez une somme à épargner dès le début du mois.

Astuce pratique :

Automatiser vos virements vers vos comptes d’épargne ou vos investissements peut simplifier cette étape et renforcer votre discipline financière.

2. Inclure une marge pour les imprévus

Les imprévus sont souvent responsables des déséquilibres financiers.

Qu’il s’agisse de réparations imprévues, de frais médicaux ou de situations d’urgence, prévoir une réserve spécifique est indispensable.

Créer un fonds d’urgence :

- Objectif : Constituer l’équivalent de 3 à 6 mois de dépenses courantes.

- Méthode : Affectez 10 % de vos revenus mensuels à ce fonds jusqu’à atteindre le montant cible. Si 10 % est trop ambitieux, commencez par 5 % et augmentez progressivement.

Où placer ce fonds ?

Privilégiez des comptes facilement accessibles et sécurisés, comme un LEP, Livret A, ou LDDS, qui offrent une liquidité immédiate et des intérêts exonérés d’impôts.

Astuce :

Définissez une règle stricte pour l’utilisation de ce fonds : il ne doit être mobilisé que pour des urgences réelles, et non pour couvrir des dépenses non planifiées comme des achats impulsifs.

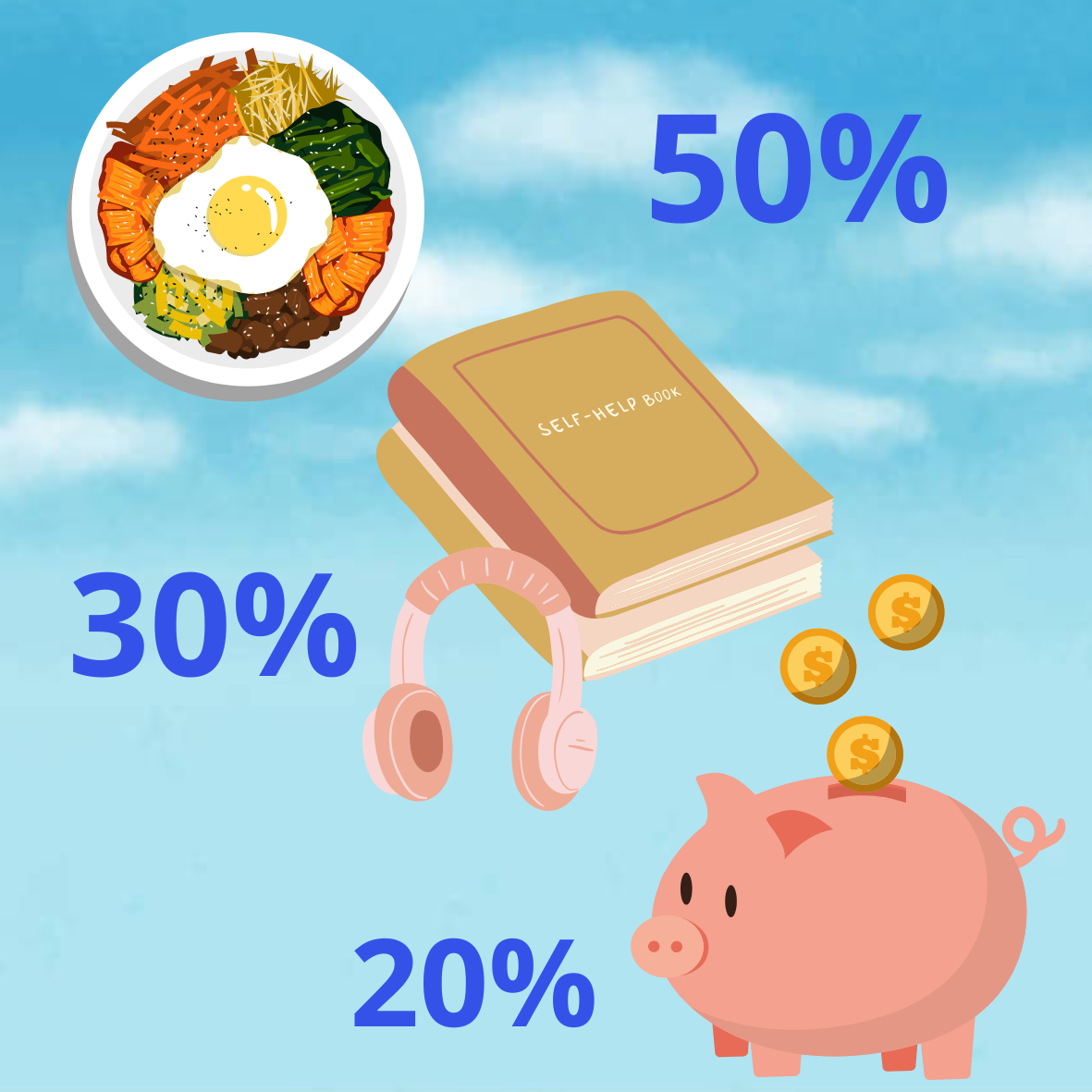

3. Répartir ses revenus selon la méthode 50/30/20

La méthode 50/30/20 est une approche simple et efficace pour organiser son budget tout en tenant compte des besoins essentiels, des loisirs et de l’épargne.

Comment fonctionne cette méthode ?

- 50 % pour les besoins essentiels : loyer, nourriture, factures, transport.

Ce sont les dépenses incompressibles qui doivent impérativement être couvertes chaque mois.

- 30 % pour les loisirs et plaisirs : Sorties, vêtements, abonnements.

Cette catégorie apporte un équilibre entre discipline financière et qualité de vie.

- 20 % pour l’épargne : Fonds d’urgence, préparation de projets à long terme (vacances, achat immobilier) ou investissements (PEA, assurance-vie).

Avantages de cette méthode :

- Elle offre une structure flexible qui s’adapte à tous les niveaux de revenus.

- Elle incite à épargner régulièrement sans compromettre les dépenses essentielles ou les loisirs.

Exemple concret :

Si vous gagnez 2 000 € nets par mois :

- 1 000 € pour les besoins essentiels.

- 600 € pour les loisirs.

- 400 € pour l’épargne.

Astuce :

Ajustez les pourcentages en fonction de vos priorités financières.

Si votre objectif est d’épargner davantage, vous pourriez adopter une répartition 50/25/25, ou même 60/20/20.

Planifier un budget annuel réaliste nécessite rigueur et anticipation, mais les résultats sont rapidement gratifiants.

Une fois ces bases posées, vous aurez une vue claire de vos finances et serez mieux préparé(e) à affronter les imprévus ou à réaliser vos projets.

3. Cultiver des habitudes d’épargne intelligentes

Pour progresser financièrement, il est essentiel d’intégrer l’épargne dans votre routine, sans que cela devienne une contrainte.

Adopter des stratégies simples et efficaces peut transformer votre façon d’économiser et vous rapprocher de vos objectifs financiers.

1. Automatiser l’épargne : une stratégie pour économiser sans effort

L’un des obstacles majeurs à l’épargne est l’inconstance.

Automatiser le processus permet de surmonter ce problème en rendant l’épargne systématique.

Comment automatiser l’épargne ?

Configurez un virement automatique depuis votre compte courant vers un compte d’épargne à une date fixe, idéalement juste après la réception de votre salaire.

Cela garantit que l’épargne est priorisée avant les dépenses non essentielles.

Exemple pratique :

Supposons que vous ayez décidé d’épargner 10 % de vos revenus mensuels.

Si vous gagnez 2 500 € nets, programmez un virement automatique de 250 € chaque mois vers un Livret d’Epargne Populaire, ou un compte épargne spécifique.

Avantage psychologique :

En automatisant, vous ne « ressentez » pas le manque de cet argent, car il est immédiatement mis de côté avant que vous ne puissiez le dépenser.

2. Utiliser des défis financiers : une approche ludique pour économiser

Les défis financiers transforment l’épargne en un jeu, ce qui peut rendre l’expérience motivante et amusante.

Le défi 52 semaines :

- Objectif : mettre de côté une somme croissante chaque semaine de l’année pour économiser 1 378 € au bout de 52 semaines.

- Principe : La première semaine, épargnez 1 €, la deuxième semaine, 2 €, et ainsi de suite jusqu’à 52 € pour la dernière semaine.

Vous pouvez aussi inverser le défi (commencer par 52 € et descendre progressivement) si vos finances sont plus serrées en fin d’année.

- Avantage : Ce défi rend l’épargne progressive et accessible, même pour les budgets limités.

Le défi “No Spend” :

- Objectif : Réduire les dépenses non essentielles sur une période définie, comme une semaine ou un mois.

- Principe : Pendant la durée du défi, vous ne dépensez que pour vos besoins essentiels (loyer, nourriture, transport) et réservez les économies réalisées pour un objectif précis.

- Avantage : Ce défi favorise une prise de conscience de vos habitudes de consommation et permet de rediriger les dépenses évitées vers l’épargne.

Un exemple personnel :

J’ai tenté un défi “No Spend” sur un mois, ce qui m’a permis de réduire mes dépenses de loisirs et de mettre de côté 200 € que j’ai investis dans mon fonds d’urgence.

Les micro défis quotidiens ou hebdomadaires : une méthode personnalisable

Exemples :

- Arrondir chaque achat à l’euro supérieur et mettre la différence de côté.

- Mettre de côté 1 € à chaque fois que vous sautez une petite dépense, comme un café à emporter ou un goûter sucré.

Pourquoi ça fonctionne :

Ces petits gestes répétitifs créent une dynamique d’épargne régulière et presque imperceptible.

Un avantage notable : Ces défis peuvent être cumulés.

Par exemple, associer le défi 52 semaines à un défi “No Spend” pour maximiser vos résultats.

3. Diversifier ses placements : sécuriser et optimiser son épargne

Pour que votre épargne soit fructueuse, il est crucial de ne pas tout laisser dormir sur un seul compte.

Diversifier vos placements permet d’allier sécurité et rendement.

Les livrets réglementés : une base sûre pour débuter

Exemples : Le Livret A, le Livret d’Epargne Populaire, le Livret de Développement Durable et Solidaire (LDDS).

Avantages :

- Sécurité : Vos fonds sont garantis par l’État.

- Disponibilité : Vous pouvez retirer votre argent à tout moment, sans pénalités.

- Accessibilité : Ces livrets sont faciles à ouvrir et adaptés aux épargnants débutants.

Limites :

Les taux d’intérêt sont faibles et ne permettent pas de lutter contre l’inflation à long terme.

L’assurance-vie : un outil flexible pour le long terme

Pourquoi la choisir ?

C’est un placement qui s’adapte à divers objectifs : préparer sa retraite, financer un projet immobilier, ou transmettre un capital.

Les deux composantes principales :

- Fonds euros : Une option sécurisée avec un rendement modéré.

- Unités de compte : Plus risquées, mais avec un potentiel de rendement supérieur.

Atout majeur :

La fiscalité avantageuse après huit ans de détention, qui permet de limiter l’imposition sur les retraits.

Un exemple concret :

Un investisseur a choisi de verser 100 € par mois sur une assurance-vie mixte (50 % fonds euros, 50 % unités de compte).

En dix ans, son capital a non seulement été préservé, mais il a aussi généré des gains supérieurs à ceux d’un livret classique.

Les ETF : investir simplement en Bourse

Définition :

Les ETF (ou trackers) sont des fonds qui répliquent la performance d’un indice boursier, comme le CAC 40 ou le MSCI World.

Avantages :

- Accessibilité : Vous pouvez commencer avec un budget modeste (par exemple, 50 € par mois).

- Diversification : Avec un seul ETF, vous investissez dans des dizaines, voire des centaines, d’entreprises.

- Frais réduits : Contrairement aux fonds gérés activement, les ETF ont des frais de gestion très bas.

Pourquoi les choisir ?

Les ETF permettent de profiter de la croissance des marchés financiers sur le long terme tout en maîtrisant les risques.

Un exemple d’impact :

En investissant 100 € par mois dans un ETF MSCI World avec un rendement moyen de 5 % par an, vous pourriez atteindre plus de 15 000 € en 10 ans grâce à l’effet des intérêts composés.

En combinant défis financiers et diversification des placements, vous transformez vos finances en une machine bien huilée, capable de s’adapter à vos objectifs à court et long terme.

Essayez l’un de ces outils dès aujourd’hui pour voir vos efforts porter leurs fruits.

4. Réduire les dépenses inutiles sans se priver

Réduire ses dépenses ne signifie pas sacrifier son confort ou renoncer aux petits plaisirs.

Avec des stratégies simples, il est possible d’alléger son budget tout en maintenant une qualité de vie satisfaisante.

Faire un audit de ses abonnements : identifier les dépenses cachées

Les abonnements mensuels, souvent négligés, représentent une part importante des dépenses superflues.

Étape 1 :

Lister tous vos abonnements.

Prenez le temps de passer en revue vos relevés bancaires ou votre application de gestion financière pour identifier vos abonnements : streaming (Netflix, Spotify), applications payantes, box alimentaires, salles de sport, etc.

Étape 2 :

Identifier les abonnements inutilisés ou sous-utilisés.

Posez-vous des questions comme :

“Est-ce que j’ai réellement utilisé ce service au cours des trois derniers mois ?”

“Est-ce que je peux trouver une alternative gratuite ou moins chère ?”

Exemple :

Si vous utilisez Spotify uniquement deux fois par mois, envisagez une offre gratuite avec publicité au lieu de payer un abonnement premium.

Étape 3 :

Supprimer ou regrouper les abonnements.

Résiliez ceux qui sont inutiles.

Cherchez des options familiales ou groupées pour réduire les coûts.

Par exemple, un abonnement familial pour un service de streaming peut diviser les dépenses par trois ou quatre.

Un exemple personnel :

Après un audit, j’ai réalisé que je payais pour trois plateformes de streaming alors que j’en utilisais principalement une.

Résultat : une économie de 20 € par mois.

Adopter une consommation raisonnée : acheter en fonction des besoins

La société de consommation nous incite souvent à acheter des choses dont nous n’avons pas vraiment besoin.

La clé est de revenir à l’essentiel et de distinguer les envies des nécessités.

Astuce 1 : Appliquer la règle des 30 jours.

Avant d’effectuer un achat non essentiel, attendez 30 jours.

Si, après ce délai, l’envie persiste et que vous avez le budget, vous pouvez envisager l’achat.

Pourquoi ça fonctionne :

Ce délai réduit les achats impulsifs, souvent déclenchés par une émotion passagère.

Personnellement, le lendemain je n’y pense déjà plus!

Alors 30 jours…

Astuce 2 : Investir dans la qualité plutôt que la quantité.

Mieux vaut acheter un produit durable, même s’il est plus cher, que de multiplier les achats bon marché.

Par exemple, privilégiez un manteau de qualité qui durera plusieurs années, plutôt que d’en acheter un nouveau chaque saison.

Impact financier :

Une consommation durable permet de réduire les coûts à long terme.

Astuce 3 : Faire des listes pour limiter les achats non planifiés.

Avant de faire vos courses, établissez une liste précise de vos besoins.

Exemple concret :

En suivant cette méthode, vous évitez les tentations des promotions inutiles.

Négocier ses contrats : réduire les coûts fixes

Les frais récurrents tels que l’assurance, l’énergie, ou les abonnements téléphoniques et internet pèsent lourd sur le budget.

Renégocier ces contrats peut générer des économies significatives.

Étape 1 : Analyser ses contrats actuels.

Identifiez les services souscrits et vérifiez si vous utilisez réellement toutes les options incluses.

Exemple :

Avez-vous vraiment besoin d’un forfait mobile avec 100 Go de data si vous consommez moins de 10 Go par mois ?

Étape 2 : Comparer les offres du marché.

Utilisez des comparateurs en ligne pour trouver des alternatives moins coûteuses.

Des plateformes comme Selectra ou Meilleurtaux.com permettent de comparer rapidement les prix de l’énergie, des assurances ou des forfaits internet.

Étape 3 : Contacter les fournisseurs pour renégocier.

Expliquez que vous envisagez de changer de fournisseur et demandez s’ils peuvent proposer une meilleure offre.

Astuce :

Mentionner une offre concurrente moins chère peut être un argument efficace.

Exemple :

Lors d’un appel pour renégocier mon contrat d’assurance habitation, j’ai obtenu une réduction de 15 % simplement en mentionnant une offre d’un concurrent.

Étape 4 : Passer à l’action si nécessaire.

Si votre fournisseur ne vous propose pas de meilleures conditions, n’hésitez pas à changer.

Avantage :

Les démarches de résiliation et de souscription sont souvent simplifiées par les nouveaux fournisseurs.

Réduire les dépenses inutiles est une démarche proactive qui ne nécessite pas de renoncer à ses plaisirs ou son confort.

Un audit régulier, des habitudes de consommation réfléchies, et une attention portée à vos contrats peuvent être définis comme des leviers puissants pour optimiser vos finances.

En mettant en œuvre ces stratégies, vous réduisez les gaspillages, allouez vos ressources plus efficacement et vous donnez les moyens d’atteindre vos objectifs financiers sans sacrifier votre qualité de vie.

Ces petites actions cumulées sur l’année peuvent se transformer en économies substantielles, tout en favorisant l’épargne, ou l’investissement.

5. Anticiper les projets et les imprévus

Anticiper, c’est se préparer au mieux pour faire face à des événements prévisibles ou imprévus, sans mettre en péril son équilibre financier.

Cela passe par la constitution de réserves adaptées, la planification des grandes dépenses, et une réflexion sur la protection à long terme.

Créer un fonds d’urgence : Mettre de côté l’équivalent de 3 à 6 mois de dépenses.

Le fonds d’urgence est la base d’une gestion financière saine.

Il sert de coussin en cas de coup dur, comme une perte d’emploi, une panne majeure, ou une dépense imprévue.

Objectif :

Mettre de côté l’équivalent de 3 à 6 mois de dépenses courantes.

Par exemple, si vos dépenses mensuelles sont de 1 500 €, un fonds d’urgence devrait idéalement contenir entre 4 500 € et 9 000 €.

Méthode :

Affectez une partie de vos revenus chaque mois (par exemple, 10 %) à ce fonds.

Placez cet argent sur un compte épargne liquide, comme un LEP, un Livret A ou un LDDS, pour y accéder rapidement en cas de besoin.

Avantage :

En cas d’imprévu, vous évitez de recourir au crédit, ou de puiser dans vos investissements à long terme.

Planifier les dépenses importantes à l’avance : Mariage, vacances, réparation de voiture.

Les grandes dépenses, qu’elles soient prévues ou non, peuvent déséquilibrer un budget si elles ne sont pas anticipées.

Identifier les projets à venir :

- Les dépenses fixes importantes : entretien de la maison, réparation de voiture, scolarité des enfants.

- Les projets exceptionnels : un mariage, des vacances, ou un achat important (ordinateur, électroménager).

Créer une épargne dédiée :

- Ouvrez un compte séparé, ou attribuez une ligne dans votre budget, spécialement pour ces projets.

- Fixez un objectif clair : si vos vacances d’été coûtent en moyenne 2 000 €, commencez à épargner plusieurs mois à l’avance.

Un exemple concret :

Pour un projet de vacances prévu dans 6 mois, épargnez 333 € chaque mois plutôt que d’utiliser une carte de crédit ou un prêt.

Cela réduit le stress financier et la sensation de « rembourser ses vacances » après coup.

Penser à l’assurance prévoyance : Préparer sa famille face à des aléas majeurs.

La prévoyance consiste à se prémunir contre des risques majeurs qui pourraient bouleverser la stabilité financière d’un foyer, comme un décès, une maladie grave, ou une invalidité.

Pourquoi souscrire une assurance prévoyance ?

- Elle garantit un soutien financier pour votre famille si vous n’êtes plus en mesure de subvenir à leurs besoins.

- Par exemple, une assurance décès peut assurer le paiement des études des enfants ou le remboursement du crédit immobilier.

Types de prévoyance à considérer :

- Une assurance décès-invalidité, souvent incluse dans les contrats de crédit immobilier.

- Une assurance obsèques pour soulager vos proches des frais liés à un décès.

- Une couverture complémentaire pour pallier une baisse de revenus en cas d’arrêt de travail prolongé.

Astuce :

Comparez les contrats et évaluez vos besoins en fonction de votre situation familiale et professionnelle.

Privilégiez les solutions flexibles et bien adaptées à votre budget.

Anticiper, c’est la clé pour aborder l’avenir avec sérénité.

En construisant un fonds d’urgence, en planifiant vos projets à long terme et en vous protégeant contre les imprévus majeurs, vous vous donnez les moyens de gérer efficacement vos finances.

Cela vous permet non seulement de sécuriser votre présent, mais aussi de bâtir un avenir plus stable et prévisible pour vous et votre famille.

6. S’informer et se former sur les finances personnelles

Dans un monde où les changements économiques et les opportunités d’investissement évoluent rapidement, il est crucial de s’informer et de se former sur la gestion financière.

Cela permet de prendre des décisions éclairées, d’éviter les pièges et de maximiser les opportunités pour améliorer sa situation financière.

Lire des livres ou suivre des podcasts financiers : Exemples de ressources accessibles.

La lecture et l’écoute de contenus éducatifs sur les finances personnelles offrent une base solide pour mieux gérer son argent.

Quelques recommandations de livres :

- Père riche, père pauvre de Robert Kiyosaki : Une introduction accessible à l’éducation financière et à l’importance des actifs.

- L’Homme le plus riche de Babylone de George S. Clason : Des principes intemporels pour épargner et investir.

- En France : La magie de l’épargne de Nathalie Cariou, qui propose des conseils concrets pour organiser ses finances.

Podcasts à suivre :

- EconoBree : Mon podcast pour simplifier la gestion de vos finances et découvrir des astuces pratiques.

- Les Investisseurs 4.0 : Pour approfondir vos connaissances sur l’investissement.

- Changer de vie : Des témoignages inspirants sur la reconversion et la gestion financière.

Ces ressources sont faciles d’accès et peuvent être intégrées dans votre quotidien (pendant les trajets, en cuisinant, etc.).

Participer à des ateliers ou webinaires : Investissement, budget, etc.

Les ateliers et webinaires sur les finances personnelles permettent d’approfondir des thématiques spécifiques avec des experts et d’échanger avec d’autres participants.

Types de formations populaires:

- Gestion de budget : Apprendre à établir et suivre un budget mensuel.

- Investissement : Découvrir les bases de la bourse, des ETF, ou de l’immobilier.

- Épargne : Identifier les meilleures stratégies pour atteindre vos objectifs financiers.

Où les trouver ?

- Des organismes comme Budget Facile ou L’Autorité des Marchés Financiers (AMF) proposent des formations gratuites ou à faible coût.

- Les plateformes comme Eventbrite listent régulièrement des webinaires financiers adaptés à tous les niveaux.

Mon expérience personnelle :

J’ai participé à un webinaire sur la diversification des placements.

Les échanges avec les intervenants m’ont permis de mieux comprendre les ETF et d’ajuster ma stratégie d’investissement.

Suivre l’actualité économique : Anticiper les changements qui peuvent impacter ses finances.

L’actualité économique peut avoir un impact direct sur vos finances, qu’il s’agisse des taux d’intérêt, de l’inflation, ou des opportunités d’investissement.

Pourquoi suivre l’actualité économique ?

- Anticiper les hausses de prix : Par exemple, en ajustant son budget alimentaire ou énergétique.

- Identifier les opportunités d’investissement : Comme les tendances des marchés financiers ou les nouvelles niches économiques.

- Comprendre les politiques fiscales : Savoir comment elles peuvent influencer vos revenus ou vos placements.

Outils pour rester informé(e) :

- Suivez des médias comme Les Echos, Capital, ou des blogs spécialisés dans la gestion financière.

- Utilisez des applications comme Boursorama pour suivre les marchés et les actualités économiques en temps réel.

- Abonnez-vous à des newsletters thématiques pour recevoir un résumé des tendances chaque semaine.

S’informer et se former sur les finances personnelles est un investissement en soi.

Cela vous permet d’acquérir des connaissances solides, d’anticiper les évolutions économiques et de prendre des décisions stratégiques.

Que ce soit à travers des livres, des podcasts, des formations ou l’actualité, ces efforts contribuent à renforcer votre autonomie financière et votre confiance en vos choix.

7. Impliquer sa famille dans la gestion financière

La gestion financière ne doit pas être une charge isolée.

Impliquer sa famille dans cette démarche favorise une meilleure communication, renforce la solidarité et inculque des habitudes responsables à tous les membres du foyer.

En unissant les efforts, on peut atteindre les objectifs plus efficacement, tout en créant une culture de transparence et d’éducation financière.

Partager les objectifs avec ses proches : Encourager un effort collectif.

La première étape consiste à définir des objectifs financiers communs et à en discuter avec sa famille.

Pourquoi c’est important ?

- Chacun comprend les priorités et peut contribuer à leur réalisation.

- Cela permet de réduire les tensions liées à l’argent en établissant des attentes claires.

Comment s’y prendre ?

- Organisez une réunion familiale pour présenter vos objectifs : acheter une maison, épargner pour des vacances, ou constituer un fonds d’urgence.

- Expliquez les bénéfices pour tous : un budget maîtrisé permet de mieux répondre aux besoins de chacun.

- Exemples : « Si nous économisons sur les sorties au restaurant, nous pourrons partir en vacances cet été. »

Mon expérience personnelle :

Lorsque j’ai partagé avec mes filles mon objectif d’économiser pour un projet immobilier, nous avons décidé ensemble de réduire certaines dépenses superflues, comme les abonnements à des services peu utilisés.

Éduquer les enfants à la gestion de l’argent : Leur apprendre la valeur de l’épargne.

Il est essentiel d’apprendre aux enfants à gérer l’argent dès leur plus jeune âge.

Cela leur donne des bases solides pour faire face à leurs responsabilités financières futures.

Comment leur apprendre ?

- L’argent de poche : Donnez-leur un montant adapté à leur âge et encouragez-les à répartir cet argent entre épargne, dépenses et loisirs.

- Des jeux éducatifs : Utilisez des jeux de société comme Monopoly ou La Bonne Paye pour leur expliquer les concepts de dépenses, revenus et gestion des imprévus.

- Les défis d’épargne : Proposez-leur d’économiser pour un jouet ou une activité. Cela leur enseigne la patience et la valeur de l’argent.

Exemple concret :

Si un enfant souhaite acheter un jeu, proposez-lui de mettre de côté une partie de son argent de poche chaque semaine.

Vous pouvez même offrir un “bonus” pour récompenser sa constance, comme un taux d’intérêt symbolique.

Faire des réunions financières familiales : Vérifier les progrès et ajuster les plans.

Les réunions financières régulières permettent de suivre les progrès réalisés en famille et d’ajuster les plans si nécessaire.

Pourquoi les organiser ?

- Créer un moment dédié pour discuter des finances limite les malentendus ou les conflits.

- Cela aide à vérifier si les objectifs sont respectés et à résoudre ensemble les éventuels problèmes.

Comment les structurer ?

- Fréquence : Une fois par mois ou tous les trimestres.

- Points à aborder :

- Analyse des dépenses du mois passé.

- Discussion sur les ajustements nécessaires : « Avons-nous respecté notre budget ? Si non, pourquoi ? »

- Mise à jour des objectifs : «Sommes-nous sur la bonne voie pour atteindre notre but ?»

- Durée : Gardez les réunions courtes (30 à 45 minutes) pour maintenir l’intérêt de tous.

Un exemple pratique :

Lors de nos réunions familiales, nous avons mis en place un tableau visible dans la cuisine pour suivre nos économies.

Chaque membre pouvait y inscrire ses suggestions ou succès, ce qui a renforcé l’implication collective.

Impliquer sa famille dans la gestion financière est un levier puissant pour atteindre des objectifs communs tout en éduquant les plus jeunes à la valeur de l’argent.

En partageant vos ambitions, en organisant des réunions régulières et en intégrant les enfants dans le processus, vous construisez une approche collective et durable qui renforce non seulement les finances du foyer, mais aussi les liens familiaux.

8. Faire de l’épargne un objectif motivant

L’épargne est souvent perçue comme une contrainte, un effort synonyme de privation.

Mais en la rendant motivante et gratifiante, elle devient un véritable moteur pour atteindre nos objectifs financiers tout en renforçant notre bien-être psychologique.

Cette approche repose sur la visualisation, la célébration des progrès et l’intégration d’habitudes positives.

Visualiser ses objectifs financiers : Utiliser des tableaux de vision ou des applications motivantes.

Avoir une vision claire de ce que vous souhaitez accomplir grâce à l’épargne peut être une puissante source de motivation.

Pourquoi visualiser ?

Cela rend l’objectif tangible :

il est plus facile de se priver temporairement lorsque vous savez précisément pourquoi vous économisez.

Cela stimule l’enthousiasme et la discipline, en particulier pour des objectifs à long terme.

Comment s’y prendre ?

Créer un tableau de vision :

Sur une feuille ou un panneau, ajoutez des photos, des dessins ou des mots inspirants représentant vos projets (maison, voyage, fonds d’urgence).

Placez-le dans un endroit visible, comme le frigo ou votre bureau.

Utiliser une application :

Certaines apps, comme YNAB ou Moka, permettent de visualiser vos économies progressant vers un objectif.

Par exemple, voir un graphique qui monte peut être très satisfaisant.

Exemple personnel :

Lorsque j’ai voulu déménager à l’autre bout de la France, pour changer de vie, j’ai placé une carte et des photos de cette destination sur mon tableau de vision.

Chaque fois que je faisais un virement sur mon compte épargne, je marquais une étape sur le trajet prévu.

Célébrer les petites victoires: Se récompenser sans compromettre le budget.

Lorsque vous atteignez une étape intermédiaire, il est important de célébrer vos progrès.

Cela renforce l’envie de continuer et associe l’épargne à des émotions positives.

Pourquoi célébrer ?

- Cela reconnaît l’effort fourni, même pour une petite somme.

- Cela transforme un processus souvent perçu comme “ennuyeux” en quelque chose de gratifiant.

Comment s’y prendre ?

Fixez des jalons :

Par exemple, chaque tranche de 500 € économisés mérite une petite célébration.

Récompensez-vous intelligemment :

Offrez-vous une expérience ou un petit plaisir en respectant votre budget (un dîner maison spécial, une sortie gratuite comme une randonnée).

Faites un bilan positif :

Notez ce que cette étape vous rapproche de votre objectif final.

Exemple concret :

Après avoir économisé 1 000 € pour mon fonds d’urgence, j’ai fêté cela avec un pique-nique à la plage.

C’était un moment simple mais significatif qui m’a encouragé à continuer.

Transformer l’épargne en habitude positive : En faire une source de satisfaction.

En changeant notre perception de l’épargne, elle devient une source de satisfaction et non de frustration.

Pourquoi transformer sa relation à l’épargne ?

- Les habitudes positives sont plus durables que celles imposées par la contrainte.

- Cela améliore votre bien-être global en réduisant le stress lié à l’argent.

Comment s’y prendre ?

Automatisez :

Configurez des virements automatiques vers votre compte épargne.

Ainsi, vous épargnez sans même y penser.

Changez votre vocabulaire :

Au lieu de dire “je ne peux pas dépenser”, dites “je choisis d’investir dans mon avenir”.

Associez l’épargne à une émotion :

Pensez à la sécurité, la liberté ou le bonheur que cet argent vous apportera.

Un exemple pratique :

J’ai commencé à considérer chaque euro épargné comme une “brique” pour construire ma liberté financière.

En visualisant cette progression, l’acte d’épargner est devenu valorisant.

Faire de l’épargne un objectif motivant transforme une tâche parfois perçue comme pénible en un processus gratifiant.

En visualisant vos projets, en célébrant vos succès intermédiaires et en cultivant une approche positive, vous créez une dynamique qui vous rapproche sereinement de vos objectifs financiers.

9. Prendre soin de sa santé financière à long terme

La gestion financière ne se limite pas à l’immédiat ; elle doit aussi préparer l’avenir.

En prenant des mesures pour sécuriser vos finances à long terme, vous pouvez prévenir les imprévus, maximiser vos opportunités et construire une stabilité solide pour vous et vos proches.

Vérifier ses droits et aides disponibles : CAF, crédits d’impôt, etc.

De nombreuses aides publiques ou dispositifs fiscaux sont disponibles pour alléger les charges ou optimiser vos finances.

Pourquoi vérifier vos droits ?

- Des aides peuvent considérablement soulager votre budget.

- Une méconnaissance des dispositifs existants peut vous faire perdre des avantages auxquels vous avez droit.

Quels types d’aides ?

- Aides sociales : Par exemple, la CAF propose des allocations logement (APL) ou familiales qui peuvent être cruciales pour les foyers à revenu modeste.

- Crédits et réductions d’impôt : Réduction pour travaux de rénovation énergétique (MaPrimeRénov’), crédit d’impôt pour emploi d’un salarié à domicile, ou frais de garde d’enfants.

- Prestations spécifiques : Les aides locales ou régionales pour les transports, la santé, ou les études peuvent aussi être précieuses.

Exemple pratique :

En 2022, j’ai utilisé MaPrimeRénov’ pour isoler mon appartement.

Non seulement j’ai économisé sur mes travaux, mais ma facture énergétique a également diminué de 20 %.

Penser à la retraite dès aujourd’hui : Placer régulièrement pour construire un capital.

Il est essentiel de se préparer dès maintenant pour garantir un niveau de vie confortable à la retraite.

Pourquoi anticiper ?

- Avec le vieillissement de la population, les pensions de retraite peuvent ne pas suffire à maintenir votre niveau de vie.

- Commencer tôt permet de bénéficier de l’effet des intérêts composés et de lisser les efforts d’épargne sur plusieurs années.

Comment s’y prendre ?

- Placer régulièrement : Investir dans des produits adaptés comme un Plan d’Épargne Retraite (PER), une assurance-vie, ou des ETF axés sur le long terme.

- Suivre ses droits : Consultez votre relevé de carrière sur le site officiel de l’Assurance Retraite pour vérifier que tous vos droits sont bien enregistrés.

- Diversifier : Combinez placements sécurisés (fonds euros) et dynamiques (actions, SCPI) pour équilibrer rendement et risque.

Un exemple concret :

Avec un versement mensuel de 150 € dans un PER dès l’âge de 30 ans, et un rendement annuel moyen de 5 %, vous pourriez accumuler près de 150 000 € d’ici à votre retraite.

Limiter les dettes toxiques : Rembourser les crédits à taux élevé en priorité.

Les dettes peuvent peser lourdement sur vos finances si elles ne sont pas maîtrisées, en particulier celles avec des taux d’intérêt élevés.

Pourquoi limiter les dettes toxiques ?

- Les crédits à la consommation ou renouvelables (revolving) peuvent rapidement devenir un fardeau si leur remboursement est différé.

- Une gestion proactive permet de réduire les frais et d’améliorer votre capacité d’épargne.

Comment s’y prendre ?

- Prioriser les remboursements : Concentrez vos efforts sur les crédits à taux élevé en remboursant les mensualités les plus coûteuses en premier.

- Renégocier vos prêts : Pour un crédit immobilier, explorez les options de renégociation avec votre banque ou de rachat par un autre établissement pour bénéficier d’un taux plus avantageux.

- Éviter les nouvelles dettes : Avant de souscrire un crédit, posez-vous les bonnes questions : “Est-ce nécessaire?”, “Ai-je une alternative ?”.

Exemple personnel :

En 2018, j’ai regroupé mes crédits à la consommation pour obtenir un taux plus bas.

Cela m’a permis d’économiser près de 1 200 € d’intérêts sur trois ans.

Prendre soin de sa santé financière à long terme nécessite de s’informer sur les aides disponibles, de préparer sa retraite avec régularité et de limiter les dettes toxiques.

Ces efforts, bien que parfois exigeants, permettent de construire une base solide pour un avenir serein et sécurisé.

10. Prendre soin de sa santé mentale autour de l’argent

L’argent peut être une source de stress, voire d’anxiété, surtout lorsqu’il est mal géré ou lorsque les imprévus s’accumulent.

Prendre soin de sa santé mentale autour des questions financières est tout aussi important que d’élaborer un budget ou de planifier son épargne.

Cultiver une relation sereine et équilibrée avec l’argent est essentiel pour éviter les blocages et avancer plus sereinement.

Éviter le stress lié aux finances : Suivre des routines financières rassurantes.

Les finances mal organisées ou imprévues peuvent générer un stress important.

Mettre en place des routines financières aide à structurer sa gestion et à réduire l’incertitude.

Pourquoi des routines ?

- Elles apportent un sentiment de contrôle et de prévisibilité dans votre quotidien.

- Elles permettent d’anticiper et de mieux faire face aux imprévus financiers.

Quelles routines adopter ?

- Un moment hebdomadaire dédié : Réservez 30 minutes chaque semaine pour faire le point sur vos comptes, vérifier vos dépenses et ajuster votre budget si nécessaire.

- Fixer des rappels : Utilisez des alertes pour les échéances importantes (paiement de factures, versements épargne).

- Un suivi simplifié : Utilisez une application ou un tableau Excel pour centraliser toutes vos données financières et les consulter facilement.

Un exemple personnel :

En réservant chaque dimanche matin pour vérifier mes comptes et ajuster mon budget, j’ai considérablement réduit mon anxiété liée aux finances et évité plusieurs fois des frais bancaires inutiles.

Changer son état d’esprit : Considérer l’argent comme un outil et non un fardeau.

Notre rapport à l’argent est souvent influencé par nos expériences passées, nos croyances et notre environnement.

Changer sa perception peut transformer la gestion financière en un acte libérateur plutôt qu’une contrainte.

Pourquoi changer son état d’esprit ?

- Une vision négative de l’argent peut engendrer des comportements destructeurs, comme éviter les factures ou accumuler des dettes.

- Voir l’argent comme un outil permet de se concentrer sur son potentiel à améliorer votre qualité de vie.

Comment travailler cet état d’esprit ?

- Pratiquer la gratitude financière : Notez régulièrement les bénéfices que l’argent vous offre (sécurité, opportunités, loisirs).

- Redéfinir vos objectifs : Concentrez-vous sur ce que l’argent peut vous permettre d’accomplir (voyages, projets personnels) plutôt que sur ce qu’il représente comme charge.

- Apprendre de ses erreurs : Plutôt que de culpabiliser sur une mauvaise décision financière, utilisez-la comme une leçon pour mieux avancer.

Un exemple inspirant :

Après une période difficile où j’associais l’argent au stress, j’ai décidé de suivre des formations sur les finances personnelles.

Cela m’a aidée à voir l’argent comme un moyen de concrétiser mes projets, et non comme une source d’angoisse.

J’ai l’impression aujourd’hui que c’était dans une autre vie, tellement j’ai changé de paradigme!

S’entourer de bonnes influences financières : Blogs, communautés, mentors.

Les personnes et ressources qui nous entourent ont un impact direct sur notre façon de gérer nos finances.

S’entourer de modèles positifs et inspirants peut changer la donne.

Pourquoi bien s’entourer ?

- Un entourage négatif peut entretenir des comportements financiers nocifs, comme la surconsommation ou la peur de l’investissement.

- Des influences positives favorisent la motivation, l’apprentissage et la discipline financière.

Où trouver ces influences ?

- Les blogs et podcasts : abonnez-vous à des contenus éducatifs et motivants sur les finances personnelles, comme “EconoBree” pour des astuces adaptées au quotidien des Français.

- Les communautés en ligne : Rejoignez des groupes ou forums de discussion centrés sur la gestion financière pour échanger des idées et trouver du soutien.

- Les mentors financiers : Si possible, identifiez une personne dans votre entourage ou un conseiller professionnel qui peut vous guider dans vos décisions importantes.

Un exemple concret :

Après avoir rejoint une communauté en ligne dédiée à l’investissement, j’ai non seulement acquis des connaissances, mais j’ai aussi bénéficié d’un environnement encourageant qui m’a aidée à franchir le pas et à commencer à investir.

Prendre soin de sa santé mentale autour de l’argent, c’est adopter des routines apaisantes, changer son état d’esprit et s’entourer d’influences positives.

Ces actions permettent de construire une relation saine avec l’argent, où celui-ci devient un levier pour atteindre vos objectifs plutôt qu’une source de stress.

Conclusion : Agir dès maintenant pour une année financière sereine

Nous venons d’explorer 10 astuces pratiques et efficaces pour aborder vos finances avec sérénité cette année.

Mais ce qui compte le plus, c’est de passer à l’action dès aujourd’hui.

Chaque petite étape, qu’il s’agisse de commencer un fonds d’urgence, de vérifier un abonnement ou d’investir dans un ETF, vous rapproche de vos objectifs financiers.

Rappelez-vous que la gestion financière est un cheminement, et non une destination.

Chaque effort compte, et il n’est jamais trop tard pour reprendre le contrôle de vos finances et construire un avenir plus stable et épanouissant.

Pour ceux qui souhaitent approfondir leurs connaissances, je vous donne rendez-vous la semaine prochaine avec un article intitulé “10 ASTUCES POUR BIEN COMMENCER SON ANNÉE BUDGÉTAIRE”.

Vous y découvrirez des conseils ciblés pour optimiser vos dépenses dès le mois de janvier et poser des bases solides pour le reste de l’année.

Un grand merci pour votre lecture !

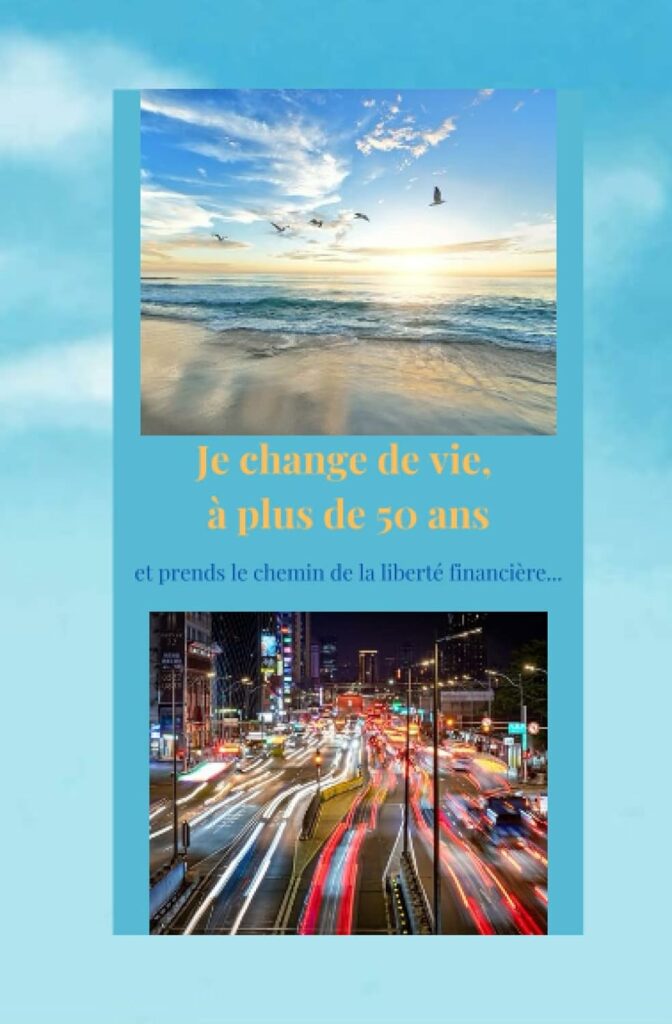

Enfin, si vous voulez explorer davantage la gestion des finances personnelles et vous inspirer d’un parcours de transformation, je vous invite à découvrir mon livre : “Je change de vie à 50 ans et prends le chemin de la liberté financière…”.

Ce livre est une invitation à repenser votre rapport à l’argent et à bâtir une vie alignée avec vos aspirations.

Prenez soin de vos finances et de vous-même.

Ensemble, avançons vers une année prospère et équilibrée !

Je vous souhaite la réussite dans toutes vos entreprises, ainsi que mes meilleurs pour cette nouvelle année.

Bree.