SCI ou indivision : quelle solution choisir pour transmettre un bien immobilier à ses héritiers ?

Dans de nombreuses familles, il existe un bien immobilier auquel on tient particulièrement : la maison familiale, un appartement locatif ou encore une résidence secondaire où l’on a partagé tant de souvenirs.

Naturellement, lorsque vient le moment de penser à l’avenir, une question se pose : comment transmettre ce bien à ses enfants sans compliquer leur vie ?

Car transmettre un bien immobilier à plusieurs héritiers peut vite devenir source de difficultés.

Chacun peut avoir une vision différente : certains voudront conserver le bien, d’autres préféreront le vendre, et d’autres encore souhaiteront le louer.

Sans organisation claire, ces divergences peuvent créer des tensions et compliquer la gestion du patrimoine familial.

C’est une situation que nous rencontrons souvent en tant qu’investisseurs et propriétaires : un bien partagé peut devenir un casse-tête si les règles ne sont pas établies dès le départ.

Heureusement, il existe en France deux grandes solutions juridiques pour organiser cette transmission : l’indivision et la Société Civile Immobilière (SCI).

L’indivision est la situation la plus courante lors d’une succession : plusieurs personnes deviennent propriétaires du même bien.

La SCI, quant à elle, est une structure juridique qui permet d’organiser la gestion du patrimoine immobilier de manière plus encadrée.

Dans cet article, je vais t’aider à comprendre clairement les différences entre ces deux solutions, leurs avantages, leurs limites et surtout dans quels cas chacune peut être la plus pertinente.

L’objectif est simple : te permettre d’anticiper sereinement la transmission de ton patrimoine immobilier et d’éviter que ce qui devait être un héritage précieux ne devienne une source de conflit.

L’indivision : la solution la plus simple… mais parfois fragile

Lorsque plusieurs personnes héritent d’un même bien immobilier, la situation la plus fréquente est l’indivision.

C’est un mécanisme juridique très courant en France, car il se met en place naturellement lors d’une succession.

Pourtant, derrière cette simplicité apparente se cachent parfois des difficultés qu’il vaut mieux connaître à l’avance.

1 Qu’est-ce que l’indivision?

L’indivision est une situation dans laquelle plusieurs personnes deviennent propriétaires ensemble d’un même bien immobilier.

Chacun détient une part du bien, mais celui-ci n’est pas physiquement divisé.

Prenons un exemple simple.

Imaginons qu’une maison soit transmise à trois enfants.

Chacun peut recevoir un tiers de la propriété.

On dit alors que ces trois héritiers sont indivisaires.

Dans ce cas :

- personne ne possède une pièce précise de la maison,

- chacun possède une quote-part abstraite du bien,

- toutes les décisions concernant ce bien doivent être prises collectivement.

Cette situation est extrêmement fréquente lors d’une succession.

Selon les données publiées par la Conseil supérieur du notariat, une grande partie des biens immobiliers hérités passent d’abord par une phase d’indivision.

En pratique, cela signifie que les héritiers deviennent copropriétaires du même patrimoine, ce qui peut très bien fonctionner… à condition que tout le monde soit d’accord sur la gestion du bien.

2 Les avantages de l’indivision

Si l’indivision est si répandue, c’est d’abord parce qu’elle est simple et immédiate.

Premièrement, elle se met en place automatiquement lors d’une succession.

Il n’est pas nécessaire de créer une structure particulière ni d’effectuer des démarches administratives complexes.

Dès que les héritiers acceptent la succession, ils deviennent propriétaires ensemble du bien.

Deuxièmement, l’indivision ne nécessite aucune formalité spécifique de création.

Contrairement à une société, il n’y a pas de statuts à rédiger, pas d’immatriculation à effectuer ni d’organisation juridique à mettre en place.

Troisièmement, cette solution n’entraîne aucun frais de constitution.

Les héritiers n’ont pas à payer de coûts supplémentaires pour organiser la propriété du bien.

Pour des familles qui souhaitent vendre rapidement le bien, ou lorsque les héritiers sont parfaitement d’accord entre eux, l’indivision peut donc être une solution tout à fait adaptée.

3 Les inconvénients de l’indivision

Mais la simplicité de l’indivision peut aussi devenir sa principale faiblesse.

Le premier problème concerne la prise de décision.

Selon les règles du Code civil, certaines décisions doivent être prises à l’unanimité ou à la majorité des indivisaires.

Cela peut concerner par exemple :

- la vente du bien,

- la réalisation de gros travaux,

- la mise en location.

Lorsque tous les héritiers s’entendent bien, cela ne pose généralement aucun problème.

Mais dès que des visions différentes apparaissent, la gestion du bien peut rapidement se compliquer.

Un deuxième risque est le blocage familial.

Imaginons qu’un héritier souhaite vendre la maison familiale alors que les autres veulent la conserver.

Dans ce cas, les discussions peuvent s’enliser pendant des années.

Enfin, il existe une règle importante en matière d’indivision : nul ne peut être contraint de rester dans l’indivision.

Concrètement, cela signifie que tout indivisaire peut demander la vente du bien à tout moment, même si les autres héritiers souhaitent le garder.

Dans certaines situations, cela peut aller jusqu’à une vente forcée du bien, parfois dans de mauvaises conditions, simplement parce qu’un des héritiers veut récupérer sa part.

L’indivision est donc une solution simple et naturelle, mais elle peut devenir fragile si les héritiers n’ont pas les mêmes projets pour le bien immobilier.

C’est justement pour éviter ces difficultés que certaines familles choisissent une autre solution : la Société Civile Immobilière, qui permet d’organiser la gestion du patrimoine de manière plus structurée.

Dans la prochaine partie, je vais t’expliquer comment elle fonctionne et pourquoi elle séduit de plus en plus de familles.

La SCI : un outil de gestion plus souple

Face aux limites de l’indivision, de plus en plus de familles choisissent une autre solution pour organiser leur patrimoine immobilier : la Société Civile Immobilière, souvent appelée SCI.

Cette structure juridique permet d’encadrer la gestion d’un bien immobilier et d’anticiper plus sereinement sa transmission.

Elle demande un peu plus d’organisation au départ, mais elle offre en contrepartie une grande souplesse sur le long terme.

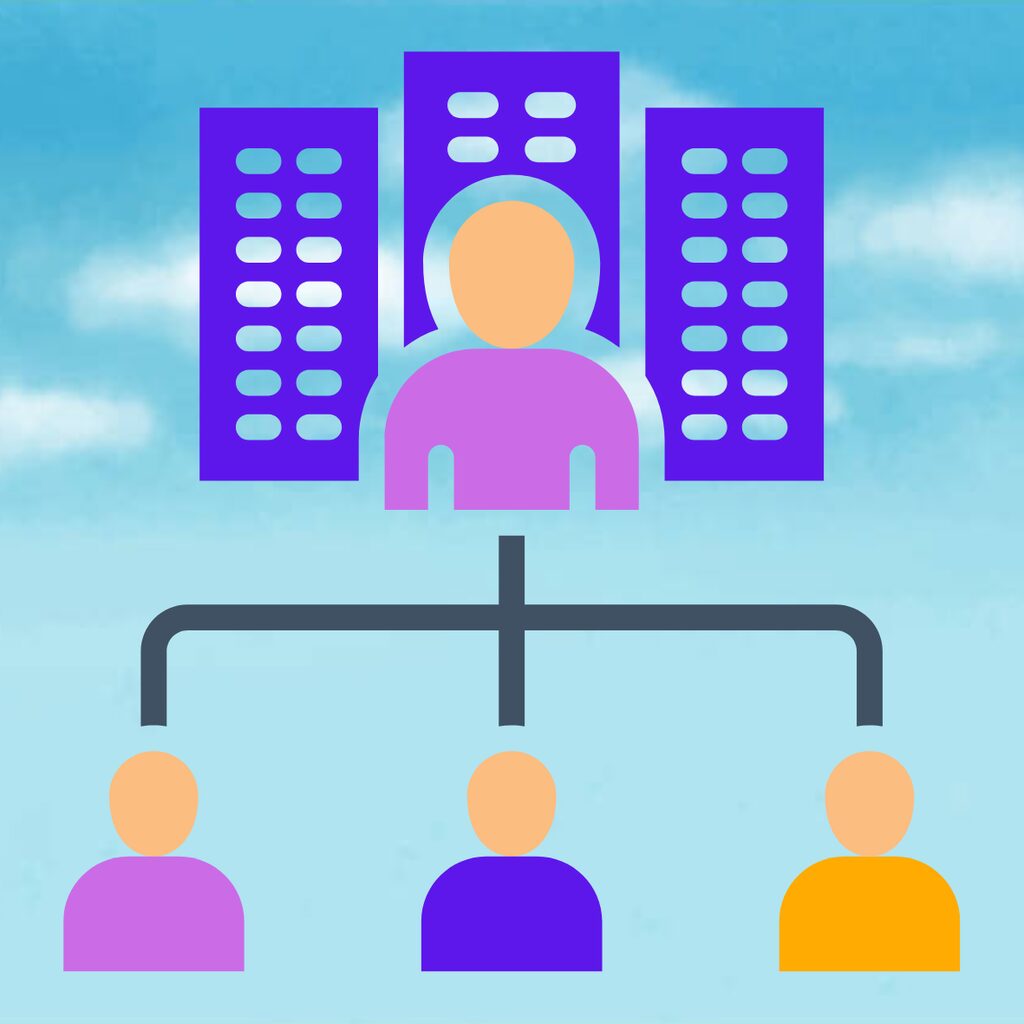

1 Qu’est-ce qu’une SCI ?

Une SCI est une société dont l’objet est de détenir et gérer un ou plusieurs biens immobiliers.

Contrairement à l’indivision, le bien immobilier n’appartient plus directement aux personnes physiques : il appartient à la société elle-même.

Les membres de la famille ne sont donc plus propriétaires du bien, mais associés de la société.

En échange de leurs apports, ils reçoivent des parts sociales.

Prenons un exemple simple.

Imaginons qu’une maison d’une valeur de 300 000 € soit placée dans une SCI familiale.

La société peut être divisée en 3 000 parts sociales de 100 € chacune.

Si un parent possède 2 000 parts et chaque enfant 500 parts, chacun détient une partie de la société… et indirectement du bien immobilier.

Ce système présente un avantage majeur : la propriété est organisée à travers les parts sociales, ce qui facilite la gestion et la transmission du patrimoine.

Selon les analyses publiées par la Conseil supérieur du notariat, la SCI est aujourd’hui l’un des outils les plus utilisés pour organiser la transmission d’un patrimoine immobilier familial.

2 Les avantages de la SCI

Le premier grand avantage de la SCI est l’organisation claire de la gestion du bien.

Les règles de fonctionnement sont définies dans les statuts de la société.

Ces statuts précisent par exemple :

- comment les décisions sont prises,

- comment les revenus sont répartis,

- quelles sont les règles en cas de vente ou de départ d’un associé.

Cela permet d’éviter de nombreux blocages qui peuvent apparaître dans l’indivision.

Autre avantage important : la possibilité de désigner un gérant.

Cette personne, souvent un parent ou l’un des enfants, est chargée de gérer le bien au quotidien.

Elle peut par exemple :

- signer un bail de location,

- organiser l’entretien du bien,

- régler les dépenses courantes.

La gestion devient donc beaucoup plus fluide, car tout ne nécessite pas l’accord permanent de tous les associés.

Enfin, la SCI est particulièrement intéressante pour transmettre progressivement un patrimoine immobilier.

Les parents peuvent, par exemple, donner chaque année une partie de leurs parts sociales à leurs enfants.

Cette stratégie permet d’utiliser les abattements fiscaux liés aux donations et d’organiser la transmission sur plusieurs années.

C’est d’ailleurs une technique souvent utilisée par les familles qui souhaitent préparer leur succession tout en gardant le contrôle de leur patrimoine.

3 Les contraintes de la SCI

Même si la SCI offre de nombreux avantages, elle présente aussi certaines contraintes qu’il faut connaître.

Tout d’abord, sa création est plus complexe qu’une indivision.

Il faut rédiger des statuts, enregistrer la société, publier une annonce légale et procéder à son immatriculation.

Ces démarches nécessitent souvent l’accompagnement d’un notaire ou d’un expert juridique.

Ensuite, la SCI entraîne des coûts de création et de fonctionnement.

Les frais peuvent inclure :

- les honoraires de rédaction des statuts,

- les frais d’immatriculation,

- les frais administratifs annuels.

Enfin, une SCI implique certaines obligations administratives.

Par exemple, la société doit tenir une comptabilité, organiser une assemblée générale annuelle et conserver certains documents juridiques.

Ces contraintes restent toutefois relativement légères pour une SCI familiale, surtout lorsqu’on les compare aux avantages qu’elle peut offrir en matière de gestion et de transmission du patrimoine.

En résumé, la SCI demande un peu plus d’organisation au départ, mais elle offre une structure solide pour gérer un bien immobilier à plusieurs et préparer sa transmission sur le long terme.

Dans la prochaine partie, je vais comparer directement l’indivision et la SCI, afin de t’aider à comprendre laquelle de ces deux solutions peut être la plus adaptée à ta situation familiale.

Comparer SCI et indivision : les critères pour choisir

Lorsque l’on souhaite transmettre un bien immobilier à plusieurs héritiers, la vraie question n’est pas seulement juridique.

Elle est aussi familiale, patrimoniale et parfois même émotionnelle.

Entre l’indivision et la Société Civile Immobilière, il n’existe pas de solution universelle.

Le choix dépend surtout de la manière dont la famille souhaite gérer le bien, préparer la transmission et organiser les relations entre héritiers.

Pour y voir plus clair, je trouve utile de comparer ces deux solutions autour de trois critères essentiels : la gestion du bien, la transmission du patrimoine et les aspects fiscaux.

1 La gestion du bien immobilier

La première différence majeure entre l’indivision et la SCI concerne la manière dont les décisions sont prises.

Dans le cadre de l’indivision, chaque héritier possède une quote-part du bien.

Cela signifie que les décisions importantes doivent être prises collectivement.

Certaines décisions peuvent être prises à la majorité, mais d’autres nécessitent l’accord de tous les indivisaires.

Cela peut concerner par exemple :

- la vente du bien,

- la réalisation de travaux importants,

- certaines décisions de gestion.

Dans une famille soudée, cela peut très bien fonctionner.

Mais dans la pratique, les situations peuvent rapidement se compliquer.

Imaginons par exemple que deux héritiers souhaitent conserver la maison familiale tandis qu’un troisième préfère vendre pour récupérer sa part.

Le désaccord peut alors bloquer toute décision pendant plusieurs années.

Cette situation est assez fréquente.

D’après les analyses publiées par le Conseil supérieur du notariat, les conflits entre héritiers concernent très souvent des biens immobiliers détenus en indivision.

La SCI fonctionne différemment.

Les règles de gestion sont définies à l’avance dans les statuts de la société.

Ces statuts peuvent préciser :

- les pouvoirs du gérant,

- les décisions qui nécessitent un vote,

- les majorités nécessaires pour certaines opérations.

Autre avantage : il est possible de désigner un gérant chargé de gérer le bien au quotidien.

Cette personne peut, par exemple, signer un bail de location ou organiser l’entretien du bien sans devoir consulter tous les associés pour chaque décision.

La gestion devient donc plus fluide et mieux structurée, ce qui réduit fortement les risques de blocage.

2 La transmission du patrimoine

Le deuxième critère de comparaison concerne la manière dont le patrimoine est transmis aux héritiers.

Dans une indivision, la transmission est souvent plus rigide.

Lorsqu’un bien est hérité, il est simplement partagé entre les héritiers selon leurs droits dans la succession.

Chaque héritier reçoit alors une part du bien immobilier.

Si l’un d’entre eux souhaite récupérer sa part sous forme d’argent, il faudra généralement vendre le bien ou racheter sa quote-part.

Dans certaines situations, cela peut créer des tensions ou obliger la famille à vendre un bien qu’elle souhaitait conserver.

La SCI offre davantage de flexibilité.

Comme les membres de la famille détiennent des parts sociales, il devient possible de transmettre progressivement le patrimoine.

Les parents peuvent par exemple donner une partie de leurs parts à leurs enfants au fil des années.

Cette stratégie présente plusieurs avantages :

- elle permet d’anticiper la succession,

- elle facilite l’organisation du patrimoine familial,

- elle évite une transmission brutale au moment du décès.

En France, la législation permet notamment de bénéficier d’un abattement sur les donations entre parents et enfants tous les quinze ans, comme le rappelle régulièrement la Direction générale des Finances publiques.

Dans une SCI, cette possibilité peut être utilisée pour transmettre progressivement les parts sociales, ce qui peut réduire l’impact fiscal de la succession.

3 La fiscalité et les coûts

Le troisième critère à prendre en compte concerne les frais et les aspects fiscaux.

De ce point de vue, l’indivision est la solution la plus simple.

Elle ne nécessite aucune création de structure juridique et ne génère donc pas de frais de constitution.

Les héritiers doivent simplement assumer les coûts habituels liés à la succession, mais il n’y a pas de dépenses supplémentaires pour organiser la propriété du bien.

La SCI, en revanche, entraîne des frais de création.

Il faut notamment prévoir :

- la rédaction des statuts,

- la publication d’une annonce légale,

- l’immatriculation de la société.

Ces démarches représentent un coût qui peut varier selon l’accompagnement choisi, notamment lorsqu’un notaire intervient.

Mais sur le long terme, la SCI peut offrir certaines possibilités d’optimisation patrimoniale.

Par exemple :

- la transmission progressive des parts,

- l’organisation du patrimoine familial,

- une meilleure anticipation de la succession.

C’est la raison pour laquelle de nombreux notaires recommandent cette structure pour les familles qui souhaitent conserver un bien immobilier sur plusieurs générations.

En réalité, le choix entre indivision et SCI dépend surtout d’une question centrale : le bien immobilier est-il destiné à être conservé durablement dans la famille ou à être vendu à court terme ?

Dans la prochaine partie, je vais justement t’expliquer dans quelles situations l’indivision peut rester pertinente et quand la SCI devient une solution beaucoup plus adaptée.

Dans quels cas privilégier chaque solution ?

Choisir entre l’indivision et la Société Civile Immobilière ne dépend pas uniquement des règles juridiques.

Dans la pratique, ce choix repose surtout sur la situation familiale, la valeur du patrimoine immobilier et les projets à long terme.

Certaines familles n’ont absolument pas besoin d’une structure comme la SCI, tandis que pour d’autres elle devient presque indispensable pour éviter les blocages ou organiser la transmission.

Pour prendre une décision éclairée, il est utile d’identifier dans quelles situations chaque solution est réellement adaptée.

1 Quand l’indivision peut suffire

L’indivision peut parfaitement fonctionner dans certaines situations, notamment lorsque le patrimoine immobilier est simple et que les héritiers partagent la même vision.

Premier cas fréquent : un patrimoine immobilier limité à un seul bien.

Lorsqu’une famille hérite par exemple d’une résidence principale ou d’une petite maison familiale, il n’est pas toujours nécessaire de créer une structure juridique.

Dans ce cas, l’indivision peut suffire car la gestion du bien reste relativement simple.

Les héritiers peuvent se mettre d’accord sur les décisions importantes sans avoir besoin d’un cadre juridique complexe.

Deuxième situation favorable : une bonne entente entre les héritiers.

Lorsque les relations familiales sont solides et que les héritiers ont des objectifs similaires, l’indivision peut fonctionner sans difficulté.

Les décisions peuvent être prises facilement et les éventuels désaccords se règlent généralement par le dialogue.

Les notaires rappellent souvent que la plupart des indivisions familiales se passent bien lorsque les héritiers ont une vision commune du bien immobilier, comme le souligne régulièrement le Conseil supérieur du notariat dans ses publications sur les successions.

Enfin, l’indivision est particulièrement adaptée lorsque le bien immobilier est destiné à être vendu rapidement.

C’est une situation très courante lors d’une succession.

Les héritiers décident de vendre le bien pour partager le produit de la vente.

Dans ce cas, créer une SCI n’aurait pas beaucoup de sens puisqu’elle entraînerait des démarches et des coûts supplémentaires pour une structure qui ne serait utilisée que pendant une courte période.

L’indivision permet alors de simplifier la gestion du bien le temps de finaliser la vente.

2 Quand la SCI devient plus pertinente

Dans d’autres situations, la SCI devient clairement plus adaptée, notamment lorsque le patrimoine immobilier est plus important ou que la famille souhaite organiser sa transmission sur le long terme.

Premier cas : un patrimoine immobilier significatif.

Lorsque plusieurs biens sont concernés, par exemple un appartement locatif, une résidence secondaire et un immeuble de rapport, la gestion peut rapidement devenir complexe si tout est détenu en indivision.

La SCI permet alors de structurer la gestion du patrimoine immobilier et de définir des règles claires dans les statuts.

La désignation d’un gérant facilite également l’administration quotidienne des biens.

Deuxième situation : la volonté de conserver un bien sur plusieurs générations.

Certaines familles souhaitent absolument préserver un bien symbolique, comme une maison de famille ou un bien situé dans une région particulière.

Dans ce cas, l’indivision peut devenir fragile car il suffit qu’un héritier souhaite vendre pour que la situation se complique.

La SCI permet de mieux protéger la stabilité du patrimoine familial.

Les statuts peuvent notamment prévoir des règles concernant la cession des parts sociales ou les conditions d’entrée de nouveaux associés.

Troisième cas très fréquent : l’organisation d’une transmission progressive du patrimoine.

Avec une SCI, les parents peuvent transmettre petit à petit leurs parts sociales à leurs enfants.

Cette stratégie permet d’anticiper la succession et d’utiliser les abattements fiscaux applicables aux donations.

Ces règles sont notamment encadrées par la Direction générale des Finances publiques, qui rappelle que les donations entre parents et enfants bénéficient d’un abattement renouvelable tous les quinze ans.

Dans une SCI, cette mécanique est particulièrement intéressante car les parts sociales sont beaucoup plus faciles à transmettre qu’un bien immobilier lui-même.

Pour résumer, l’indivision peut être une solution simple et efficace lorsque la situation est claire et que le bien n’est pas destiné à être conservé longtemps.

En revanche, dès que la famille souhaite structurer la gestion du patrimoine, anticiper la transmission et préserver un bien sur plusieurs générations, la SCI devient souvent un outil beaucoup plus adapté.

Conclusion

Lorsqu’il s’agit de transmettre un bien immobilier à plusieurs héritiers, deux solutions principales se présentent : l’indivision ou la Société Civile Immobilière.

Ces deux mécanismes répondent en réalité à deux logiques patrimoniales très différentes.

L’indivision repose sur la simplicité.

Elle se met en place automatiquement lors d’une succession et ne nécessite aucune structure particulière.

Pour une famille qui souhaite vendre rapidement un bien ou qui possède un patrimoine immobilier limité, elle peut parfaitement suffire.

La SCI, elle, s’inscrit davantage dans une stratégie patrimoniale de long terme.

Elle permet d’organiser la gestion du bien, de faciliter les décisions entre les membres de la famille et surtout d’anticiper la transmission du patrimoine.

Dans la pratique, le bon choix dépend rarement uniquement de critères juridiques ou fiscaux.

Il dépend surtout du projet familial :

- souhaite-t-on conserver le bien sur plusieurs générations ?

- veut-on transmettre progressivement le patrimoine aux enfants ?

- ou au contraire préfère-t-on vendre le bien pour simplifier la succession ?

Les notaires le rappellent souvent : la meilleure solution est celle qui correspond à la réalité de la famille et à ses objectifs patrimoniaux, comme le souligne régulièrement le Conseil supérieur du notariat.

Je me souviens d’ailleurs d’une discussion que j’ai eue avec une lectrice de mon blog.

Ses parents avaient laissé une maison de vacances en indivision à trois enfants.

Au départ, tout se passait très bien.

Mais quelques années plus tard, l’un d’eux a voulu vendre pour financer un projet personnel.

La situation est devenue délicate, car les deux autres souhaitaient conserver la maison familiale.

Finalement, ils ont dû vendre le bien alors qu’ils espéraient le garder dans la famille.

Cette anecdote illustre parfaitement une réalité : anticiper la transmission d’un bien immobilier peut éviter bien des tensions familiales.

C’est d’ailleurs pour cette raison que je parle souvent de stratégie patrimoniale dans mon livre Je change de vie à plus de 50 ans et prends le chemin de la liberté financière.

J’y explique comment nous pouvons progressivement organiser notre patrimoine pour qu’il devienne un véritable outil de liberté, et non une source de complications pour nos proches.

La transmission d’un bien immobilier n’est jamais un simple sujet technique.

C’est aussi une manière de préparer l’avenir de sa famille et de protéger ceux que l’on aime.

Je te donne rendez-vous la semaine prochaine pour un nouvel article dans lequel nous verrons une autre question essentielle : comment protéger son conjoint lors d’une succession.

Je te souhaite la réussite dans toutes tes entreprises et te dis à bientôt…

Bree