La magie des intérêts composés

L’effet boule de neige de l’investissement

Pourquoi ce sujet est crucial?

Quand on parle d’investissement, on pense souvent aux grandes sommes d’argent ou aux stratégies complexes.

Pourtant, il existe un levier incroyablement puissant, accessible à tous et qui ne demande qu’une seule chose : du temps.

Ce levier, c’est la magie des intérêts composés.

Albert Einstein lui-même l’aurait qualifié de « huitième merveille du monde » en disant :

« Celui qui les comprend les gagne… celui qui ne les comprend pas les paie. »

Les intérêts composés sont la raison pour laquelle un petit investissement régulier peut se transformer en une somme considérable sur le long terme.

Pourtant, beaucoup sous-estiment leur puissance ou ne réalisent pas à quel point commencer tôt peut faire toute la différence.

Laisser son argent fructifier avec le temps permet de créer un effet boule de neige, où l’argent génère des intérêts, qui à leur tour génèrent de nouveaux intérêts.

Anecdote personnelle : Ma découverte des intérêts composés

J’ai moi-même découvert la puissance des intérêts composés presque par hasard.

Au début de mon parcours d’investisseur, j’ai ouvert un PEA et investi dans un ETF répliquant le S&P 500.

Je mettais de côté une somme modeste chaque mois, sans trop y penser.

Au bout de quelques années, j’ai décidé de jeter un œil à mon portefeuille, et là, une surprise m’attendait : mon capital avait augmenté bien plus que je ne l’aurais imaginé !

Ce n’était pas seulement mes apports qui avaient fait la différence, mais bien l’effet cumulatif des rendements réinvestis.

Chaque dividende touché était automatiquement réinjecté, et les gains s’accumulaient de manière exponentielle.

C’est à ce moment-là que j’ai pris conscience d’un principe essentiel :

ce n’est pas le montant initial qui compte le plus, mais la durée pendant laquelle l’argent travaille pour vous.

Dans cet article, je vais vous montrer comment fonctionne cette formule magique et comment vous pouvez en tirer parti dès aujourd’hui, même si vous partez de zéro.

Vous allez comprendre :

✅ Pourquoi les intérêts composés sont si puissants et comment ils peuvent faire croître un simple investissement de quelques euros en un capital conséquent.

✅ Comment maximiser leur effet en adoptant de bonnes habitudes financières.

✅ Les erreurs à éviter pour ne pas casser la dynamique et profiter pleinement de leur potentiel.

L’idée n’est pas de devenir riche du jour au lendemain, mais de comprendre que chaque euro investi aujourd’hui vaut bien plus demain.

Il est temps de mettre en place cette stratégie et de laisser le temps faire son travail pour vous ! 🚀

Qu’est-ce que les intérêts composés ?

Les intérêts composés sont souvent qualifiés de moteur caché de la richesse en raison de leur capacité à faire croître un investissement de manière exponentielle.

Contrairement aux intérêts simples, qui rapportent uniquement sur le capital initial, les intérêts composés permettent de gagner des intérêts sur les intérêts déjà générés, créant ainsi un effet boule de neige.

1. Définition et principe de base

Les intérêts simples sont calculés uniquement sur le capital de départ.

👉 Exemple : Si vous placez 1 000 € à un taux d’intérêt de 5 % par an, vous toucherez 50 € d’intérêts chaque année.

Après 10 ans, votre capital sera de 1 500 € (1 000 € de capital + 500 € d’intérêts).

Les intérêts composés, en revanche, réinvestissent les gains générés, ce qui entraîne une accélération de la croissance du capital.

👉 Si vous placez 1 000 € à 5 % d’intérêts composés par an, alors la première année, vous touchez 50 € d’intérêts.

Mais la deuxième année, vous toucherez 5% sur 1 050 €, soit 52,50 €.

Chaque année, les intérêts sont recalculés sur un capital plus élevé.

Illustrons cela avec un exemple chiffré simple :

Au bout de 30 ans, votre capital a plus que quadruplé, sans aucun effort supplémentaire, uniquement grâce aux intérêts composés ! 🚀

2. Pourquoi c’est un levier puissant ?

L’effet des intérêts composés devient exponentiel avec le temps.

Plus vous commencez tôt, plus votre capital a le temps de croître.

📌 Exemple de deux investisseurs :

Imaginons Alice et Paul, deux amis qui décident d’investir dans un portefeuille à 7 % de rendement annuel :

- Alice commence à 20 ans et investit 100 € par mois jusqu’à ses 60 ans.

- Paul attend ses 30 ans pour commencer, et investit également 100 € par mois jusqu’à ses 60 ans.

Regardons la différence à 60 ans :

| Âge de début | Montant total investi | Capital final (7%) |

| Alice (20 ans) | 48 000 € (100€/mois x 40 ans) | 240 000 € |

| Paul (30 ans) | 36 000 € (100€/mois x 30 ans) | 120 000 € |

➡️ Alice a investi seulement 12 000 € de plus que Paul, mais elle finit avec le double de capital ! 🎯

Pourquoi ?

Parce qu’elle a laissé plus de temps aux intérêts composés pour agir.

La vraie force de ce mécanisme n’est pas le montant investi, mais la durée pendant laquelle l’argent travaille.

📢 Leçon à retenir :

Peu importe le montant que vous pouvez investir aujourd’hui, commencez dès maintenant !

Plus vous attendez, plus vous laissez passer un temps précieux que vous ne pourrez jamais rattraper. ⏳💰

Comment maximiser les intérêts composés ?

Maintenant que nous avons vu comment fonctionnent les intérêts composés, voyons comment les exploiter au maximum pour accélérer la croissance de notre patrimoine.

Il existe trois leviers principaux pour optimiser cet effet magique :

investir tôt,

réinvestir systématiquement ses gains

et utiliser des supports fiscalement avantageux.

1. Investir le plus tôt possible

Le temps est le facteur clé des intérêts composés.

Plus on commence tôt, plus l’effet exponentiel a le temps d’agir.

💡 Pourquoi le temps est si important ?

Les intérêts composés suivent une croissance exponentielle : au début, les gains sont faibles, mais avec le temps, ils s’accélèrent.

📊 Étude de cas : 20, 30 et 40 ans d’investissement

Imaginons trois investisseurs qui placent 200 € par mois avec un rendement annuel moyen de 7 % :

📌 Conclusion :

- L’investisseur qui commence à 20 ans a un capital cinq fois supérieur à celui qui commence à 40 ans, alors qu’il n’a investi que deux fois plus.

- L’avantage du temps est tel qu’il peut compenser un capital initial plus faible.

- Mieux vaut investir peu et tôt, que tard et beaucoup ! 🚀

2. Réinvestir les gains

Un autre levier puissant est le réinvestissement des intérêts et des dividendes.

Plutôt que de récupérer ses gains chaque année, les réinjecter permet d’amplifier l’effet des intérêts composés.

📌 Exemple concret avec un ETF à dividendes

Imaginons que vous investissiez 10 000 € dans un ETF distribuant 5 % de dividendes par an.

- Sans réinvestissement : Vous recevez 500 € par an, mais votre capital reste à 10 000 €.

- Avec réinvestissement : Les 500 € sont réinvestis et génèrent eux-mêmes des intérêts.

📊 Comparaison après 30 ans avec un rendement annuel moyen de 7 % :

📌 Analyse :

- En retirant les dividendes, on limite la croissance du capital.

- En les réinvestissant, l’effet des intérêts composés est démultiplié : le capital final est trois fois supérieur !

- Cela fonctionne aussi avec les intérêts des obligations, les loyers de SCPI, ou les profits réinvestis dans une entreprise.

💡 Astuce :

Choisir des ETF ou des fonds à capitalisation (qui réinvestissent automatiquement les gains) permet de profiter pleinement de l’effet exponentiel sans intervention manuelle.

3. Utiliser des supports fiscalement avantageux

La fiscalité peut freiner la croissance des intérêts composés, d’où l’importance de choisir les bons supports d’investissement pour maximiser ses gains sur le long terme.

✅ Le PEA (Plan d’Épargne en Actions)

- Exonération d’impôt sur les gains après 5 ans (hors prélèvements sociaux de 17,2%).

- Idéal pour investir en actions européennes et en ETF à moindre coût.

- Permet de réinvestir les dividendes et plus-values sans impôt, accélérant ainsi l’effet des intérêts composés.

✅ L’assurance-vie

- Un des meilleurs outils pour investir en fonds euros ou en unités de compte sur le long terme.

- Fiscalité allégée après 8 ans (abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple).

- Permet de faire fructifier son capital sans frottement fiscal tant que l’on ne retire pas d’argent.

✅ Le PER (Plan d’Épargne Retraite)

- Déductibilité des versements des revenus imposables, un avantage fiscal immédiat.

- Capitalisation des gains jusqu’à la retraite sans imposition intermédiaire.

- Particulièrement intéressant pour ceux ayant une tranche marginale d’imposition élevée.

📌 Pourquoi ces supports sont importants ?

- Sur un compte-titres classique, chaque vente génère une taxation immédiate sur les plus-values.

- Sur un PEA, une assurance-vie ou un PER, les gains restent capitalisés sans impôt tant qu’ils ne sont pas retirés.

- Cela permet de générer des intérêts sur des gains non taxés, renforçant l’effet des intérêts composés.

💡 Astuce :

Utiliser ces enveloppes fiscales pour maximiser la croissance de son capital sur le long terme.

Même avec de petits montants investis régulièrement, l’impact est énorme après 20 ou 30 ans ! 🚀

Avec ces trois stratégies (commencer tôt, réinvestir systématiquement et optimiser la fiscalité) on peut pleinement exploiter la puissance des intérêts composés et bâtir un patrimoine solide même en partant de zéro. 💰📈

Les erreurs à éviter pour ne pas casser la magie des intérêts composés

Même si les intérêts composés sont un levier puissant pour bâtir un patrimoine, certaines erreurs peuvent freiner leur potentiel.

Voici les pièges à éviter absolument.

1. Retirer son argent trop tôt

L’un des plus grands ennemis des intérêts composés est l’impatience.

Beaucoup d’investisseurs débutants retirent leur argent trop vite, soit par crainte d’une baisse des marchés, soit pour financer une dépense imprévue.

📉 Pourquoi est-ce une erreur?

- En retirant trop tôt, on casse l’effet boule de neige des intérêts composés.

- Moins de capital investi = moins d’intérêts générés à long terme.

- Exemple concret : Un investissement initial de 1 000 € à 7 % par an donne :

- Après 10 ans : 1 967 €

- Après 20 ans : 3 869 €

- Après 30 ans : 7 612 €

Si on retire au bout de 10 ans, on passe à côté de plus de 5 600 € de gains potentiels.

✅ Solution :

Toujours investir avec un horizon long terme et se fixer des objectifs clairs pour éviter les retraits impulsifs.

2. Ne pas investir régulièrement

Erreur classique : Investir une grosse somme une seule fois et attendre…

Mauvaise idée !

La clé des intérêts composés, c’est la régularité.

📌 Pourquoi il faut investir régulièrement ?

- Effet du Dollar Cost Averaging (DCA) : En investissant un montant fixe chaque mois, on réduit l’impact de la volatilité et on achète à des prix variés.

- Même des petits montants investis chaque mois peuvent produire des résultats impressionnants sur le long terme.

💡 Exemple chiffré :

- Un investissement unique de 1 000 € à 7 % sur 30 ans donne 7 612 €.

- Si on investit 50 € par mois sur 30 ans à 7 %, on obtient 61 524 € !

- Le montant investi est de 18 000 €, mais grâce aux intérêts composés, on multiplie par plus de 3 ! 🚀

✅ Solution :

Mettre en place un virement automatique vers son compte d’investissement (PEA, assurance-vie, etc.) pour investir sans y penser.

3. Se laisser décourager par la volatilité

📉 Les marchés montent et descendent, c’est normal.

Mais ceux qui paniquent et vendent à la moindre baisse passent à côté des gains futurs.

📌 Pourquoi il ne faut pas paniquer ?

- Les marchés ont toujours fini par rebondir après les crises (2008, COVID-19, etc.).

- Vendre en période de baisse cristallise les pertes au lieu de les laisser se résorber.

- Exemple historique : Si vous aviez investi 1 000 € sur le S&P 500 en 2009, vous auriez près de 6 000 € aujourd’hui, malgré plusieurs crises intermédiaires.

💡 Illustration concrète :

- Imaginez un investisseur qui vend ses actions dès qu’elles baissent de 10 %. Il empêche son argent de profiter du rebond et perd l’opportunité de faire croître son capital.

- Ceux qui restent investis sur le long terme bénéficient pleinement des intérêts composés.

✅ Solution :

- Adopter un état d’esprit long terme et ne pas regarder son portefeuille tous les jours.

- Voir les crises comme des opportunités pour acheter à bas prix et maximiser les gains futurs.

🚀 Rester discipliné(e) pour profiter pleinement des intérêts composés

Les intérêts composés sont une véritable machine à enrichissement, mais pour en profiter pleinement, il faut :

✔ Investir sur le long terme et éviter les retraits précoces.

✔ Être régulier(e) et investir chaque mois, même des petits montants.

✔ Ne pas paniquer en cas de baisse et rester concentré(e) sur ses objectifs.

En adoptant ces bonnes pratiques, vous pouvez transformer même un petit capital en une véritable fortune sur le long terme! 💰🚀

Exemples concrets d’investissement avec intérêts composés

Rien ne vaut des exemples concrets pour comprendre la puissance des intérêts composés.

Nous allons voir comment un investissement régulier peut transformer un capital modeste en une somme conséquente grâce à la patience et la capitalisation.

1. Cas pratique avec un ETF S&P 500

Le S&P 500, qui regroupe les 500 plus grandes entreprises américaines, est un excellent support pour illustrer la puissance des intérêts composés.

Historiquement, cet indice a offert une performance moyenne de 7 à 8 % par an après inflation sur le long terme.

💡 Simulation d’un investissement de 100 € par mois pendant 30 ans

Imaginons un investisseur qui place 100 € chaque mois dans un ETF répliquant le S&P 500.

Avec un rendement annuel moyen de 7 %, voici le résultat après 30 ans :

📈 Analyse :

- En investissant 100 € par mois pendant 30 ans (soit 36 000 € au total), on finit avec 122 708 €, soit plus de 3 fois la somme investie !

- L’effet des intérêts composés devient très visible après 20 ans, d’où l’importance de commencer tôt et de rester investi.

✅ Leçon à retenir :

Un simple effort d’épargne régulier et bien placé dans un ETF peut générer une somme significative sur le long terme, sans avoir besoin d’être un expert en finance.

2. Comparaison avec d’autres placements

Tous les placements ne se valent pas en matière d’intérêts composés.

Voici une comparaison entre un livret d’épargne et un portefeuille boursier sur 20 ans, avec un capital investi de 10 000 € et des versements mensuels de 100 €.

📉 Résultat : Le faible taux d’intérêt ne permet pas au capital de croître rapidement.

📈 Résultat : L’effet des intérêts composés se fait pleinement sentir sur le long terme.

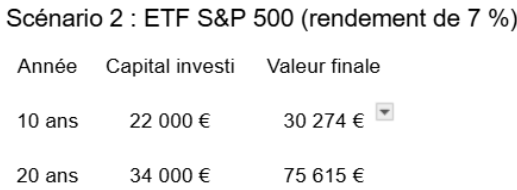

💡 Comparaison finale : Livret A vs ETF sur 20 ans

- Livret A : 41 799 €

- ETF S&P 500 : 75 615 €

🔎 Différence : Un écart de plus de 33 000 € simplement en choisissant un support plus performant.

✅ Leçon à retenir :

- Le livret d’épargne est utile pour l’épargne de précaution, mais il ne permet pas de faire fructifier un capital efficacement.

- Investir en bourse sur le long terme est une stratégie gagnante, surtout avec des intérêts composés.

🚀 Exploiter pleinement la magie des intérêts composés

Ces simulations montrent que :

✔ Plus on commence tôt, plus l’effet est puissant.

✔ Les placements dynamiques (comme les ETF) offrent un rendement bien supérieur aux livrets.

✔ Régularité et patience sont les clés pour maximiser son capital.

Si vous souhaitez faire fructifier votre patrimoine, la bourse est un allié incontournable.

L’essentiel est d’être discipliné(e) et de laisser le temps jouer en votre faveur ! 🚀💰

Conclusion : Libérer la puissance des intérêts composés

Les intérêts composés sont l’un des outils les plus puissants pour construire un patrimoine.

Pourtant, ils restent sous-estimés par de nombreux investisseurs.

En comprenant leur fonctionnement et en les utilisant intelligemment, il est possible de transformer de petits efforts en un capital conséquent sur le long terme.

📌 Rappel des points clés : les trois piliers du succès

1️⃣ Investir régulièrement :

Que ce soit 10 €, 50 € ou 100 € par mois, la régularité est plus importante que le montant initial.

2️⃣ Faire preuve de patience :

L’effet des intérêts composés devient spectaculaire avec le temps.

Plus on commence tôt, plus le capital croît exponentiellement.

3️⃣ Réinvestir systématiquement :

Ne pas retirer ses gains, mais les laisser se capitaliser pour accélérer la croissance.

Ces trois éléments sont la clé pour maximiser l’effet boule de neige et atteindre ses objectifs financiers plus rapidement.

🚀 Passer à l’action dès aujourd’hui

💡 « Le meilleur moment pour investir, c’était hier. Le deuxième meilleur moment, c’est aujourd’hui. »

Si vous n’avez pas encore commencé à investir, il n’est jamais trop tard.

Peu importe votre budget, vous pouvez démarrer avec une petite somme et automatiser vos investissements pour profiter pleinement des intérêts composés.

✅ Ce que vous pouvez faire maintenant :

- Ouvrir un PEA, une assurance-vie ou un compte-titres pour investir efficacement.

- Mettre en place un virement automatique vers un ETF ou un fonds à gestion passive.

- Adopter une approche long terme et ne pas céder à la tentation de retirer trop tôt.

En appliquant ces stratégies, vous serez sur la bonne voie pour construire un patrimoine solide sans effort particulier.

📝 À venir :

« Le démembrement de propriété »

Dans le prochain article, nous explorerons une stratégie patrimoniale avancée :

le démembrement de propriété.

Comment fonctionne-t-il ?

Quels sont ses avantages fiscaux

et comment l’utiliser intelligemment pour optimiser son patrimoine ?

🔔 Ne manquez pas cette analyse essentielle pour les investisseurs avertis !

📖 Pour aller plus loin :

Mon livre

Si vous souhaitez approfondir votre connaissance des investissements et de la liberté financière, je vous recommande la lecture de mon livre :

📘 “Je change de vie à plus de 50 ans et prends le chemin de la liberté financière…”

Il regorge de conseils pratiques et d’exemples concrets pour prendre en main vos finances et investir avec sérénité.

🙏 Un grand merci !

Merci d’avoir pris le temps de lire cet article.

J’espère qu’il vous aura inspiré à passer à l’action et à exploiter le formidable pouvoir des intérêts composés.

💬 Et vous, avez-vous déjà mis en place une stratégie d’investissement à long terme ?

Partagez votre expérience en commentaire! 🚀💰

Je vous souhaite la réussite dans toutes vos entreprises…

Bree.